Catella hat seinen Büro-Marktüberblick Q4/2025 veröffentlicht, der 27 Städte in 16 europäischen Ländern abdeckt. Die Spitzenmieten für Büroflächen in Europa sind im vierten Quartal 2025 moderat weiter gestiegen, während die Spitzenrenditen im Vergleich zu den starken Anpassungen der Vorquartale weitgehend stabil blieben. Dies deutet auf eine fortschreitende Marktstabilisierung für hochwertige, zentral gelegene Büroimmobilien nach der Neubewertungsphase der vergangenen Jahre hin.

Die durchschnittlichen Spitzenmieten erreichten 48,35 EUR pro m² und Monat, was einem durchschnittlichen jährlichen Wachstum von rund +3,9 % entspricht. Dies unterstreicht das anhaltende Mietwachstum im Premiumsegment, getrieben durch den fortgesetzten „Flight to Quality“ hin zu hochwertigen Objekten in zentralen Lagen. London (West End) blieb mit 174,00 EUR pro m² der teuerste Markt. Starke Mietsteigerungen im Jahresvergleich wurden in Frankfurt (+9,6 %), Rotterdam (+9,1 %) und Stockholm (+9,1 %) verzeichnet, während Märkte wie Dublin und Luxemburg gleichbleibende Mieten aufwiesen. Insgesamt zeigte keine der Städte Rückgänge bei den Spitzenmieten.

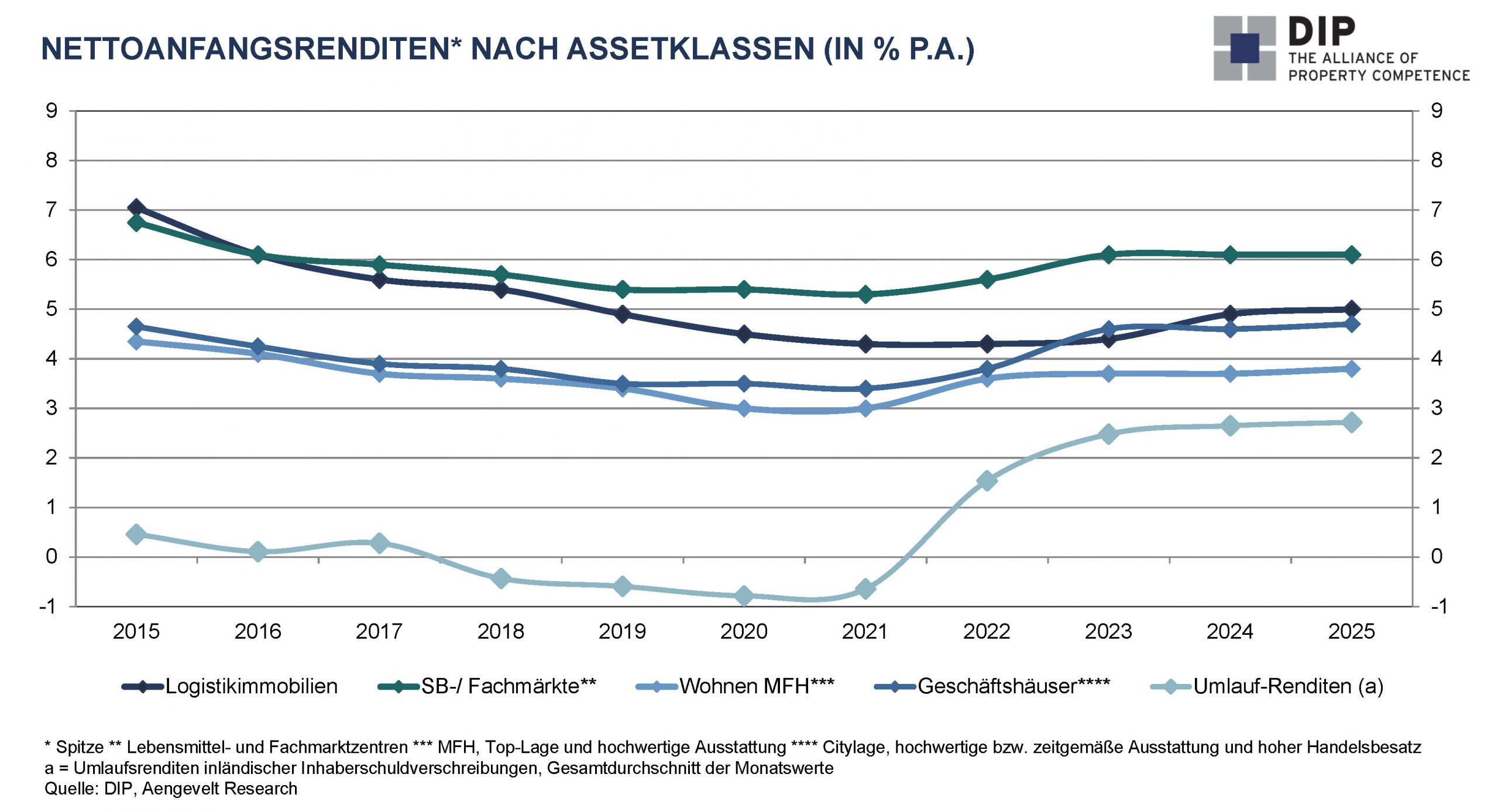

Die durchschnittlichen Spitzenrenditen lagen bei 4,80 % und blieben damit erhöht, nicht nur aufgrund des Zinsniveaus, sondern auch infolge struktureller Veränderungen wie höherer Leerstände, geringerer Post-Pandemie-Erträge und hybrider Arbeitsmodelle. Die dadurch gedämpfte Flächennachfrage hat die Investorenneigung geschwächt; gegenüber dem Vorquartal blieben die Renditen jedoch weitgehend stabil mit nur geringen Bewegungen. Dies spricht dafür, dass der Bewertungsanpassungsprozess in vielen zentralen Märkten weitgehend abgeschlossen ist.

„Sollte das Mietwachstum im Spitzensegment anhalten, dürfte dies – bei weiter stabilisierenden Finanzierungsbedingungen – zu einem moderaten Aufwärtsdruck auf die Kapitalwerte von Spitzenbüroimmobilien führen“, so Katharina Ganschow, Research Managerin bei Catella Investment Management GmbH (CIM).

Umnutzung von Büro- zu Wohnimmobilien

Die zunehmende Polarisierung zwischen Büro- und Wohnimmobilienmärkten prägt die Anlagestrategien in vielen europäischen Städten. Während die Kapitalwerte von Spitzenbüroimmobilien in zahlreichen Märkten seit 2020 gesunken sind, stellt London (West End) eine Ausnahme dar und verzeichnete in diesem Zeitraum ein Wachstum der Kapitalwerte von +34 %. Vergleichbare Wachstumsraten sind in anderen Märkten nur im Wohnsegment zu beobachten, wo die Werte aufgrund struktureller Angebotsengpässe weiterhin deutlich steigen. Die Analyse zeigt ausgeprägte Unterschiede zwischen Spitzenbüroimmobilien und durchschnittlichen Wohnpreisen, die bei einem Vergleich gleichwertiger Qualitätssegmente noch deutlicher ausfallen würden und damit das Potenzial für Umnutzungen von Büro- zu Wohnflächen unterstreichen.

Vor diesem Hintergrund weisen Städte wie Madrid, Berlin, Dublin, Warschau und Rotterdam ein besonders hohes Marktpotenzial für Büro- zu Wohnumnutzungen auf. Dieses Potenzial lässt sich jedoch nicht pauschal auf alle Objekte übertragen. Neben wirtschaftlichen Faktoren spielen Gebäudeeigenschaften, technische Standards sowie Bauplanungs- und Nutzungsregelungen eine entscheidende Rolle für die Umsetzbarkeit. Insbesondere Objekte, die ursprünglich mit einer gewissen Nutzungsflexibilität konzipiert wurden, profitieren. Das Umsetzungsrisiko ist höher als bei anderen Strategien – eine sorgfältige Assetauswahl und klar definierte CapEx-Anforderungen sind daher entscheidend.