Energy

Nicht erst mit der Energiewende sind Erneuerbare Energien zu einer wirtschaftlich und auch gesellschaftlich bedeutenden Anlageklasse geworden.

Top-Beitrag

Erneuerbare Energien Investments – News & Analysen für Investoren | ASSETPHYSICS

Erneuerbare Energien Investment – Nachrichten, Marktanalysen und Hintergrundwissen für institutionelle Investoren

Diese Kategorie bündelt aktuelle Nachrichten, Fachbeiträge und Marktanalysen zum Erneuerbare Energien Investment als institutionelle Anlageklasse. Die Inhalte richten sich an Pensionskassen, Versicherungen, Versorgungswerke, Sovereign Wealth Funds, Family Offices und Asset Manager, die Erneuerbare Energien als eigenständigen Bestandteil ihrer Private-Markets- oder Infrastruktur-Allokation betrachten.

Was ist ein Erneuerbare Energien Investment? – Definition

Ein Erneuerbare Energien Investment bezeichnet die Investition von privatem oder institutionellem Kapital in Anlagen, Projekte und Infrastrukturen zur Erzeugung, Speicherung und Übertragung von Energie aus erneuerbaren Quellen. Dazu zählen Solarparks (Photovoltaik), Windenergieanlagen (Onshore und Offshore), Batteriespeichersysteme (BESS), Wasserstoffanlagen, Bioenergie und Stromnetze für die Integration erneuerbarer Erzeugung.

Als institutionelle Anlageklasse gehört das Erneuerbare Energien Investment zur übergeordneten Kategorie der Infrastruktur-Investments und teilt deren strukturelle Merkmale: langfristige, planbare Cashflows, geringe Korrelation mit öffentlichen Märkten und eine gesellschaftliche Unverzichtbarkeit, die politische Unterstützung und regulatorische Absicherung begünstigt. Der entscheidende Unterschied zu klassischer Infrastruktur liegt im Wachstumspotenzial: Erneuerbare Energien sind nicht nur ein Bestandsmarkt – sie sind der am stärksten wachsende Bereich globaler Kapitalallokation im Real-Assets-Segment.

Das Erneuerbare Energien Investment kann sowohl als Eigenkapital (Equity) als auch als Fremdkapital (Debt) erfolgen. Auf der Equity-Seite stehen Direktbeteiligungen an Projektgesellschaften, Fondsanteile an spezialisierten Infrastrukturfonds und Co-Investments. Auf der Debt-Seite stehen Project-Finance-Darlehen, Green Bonds und Infrastructure Debt Fonds. Viele institutionelle Investoren kombinieren beide Zugangswege.

Warum Erneuerbare Energien Investment zum zentralen Thema für institutionelle Portfolios geworden ist

Die Bedeutung des Erneuerbare Energien Investments für institutionelle Investoren ist in den vergangenen Jahren strukturell gewachsen – und dieser Trend ist dauerhaft. Drei Faktoren erklären das Wachstum:

Der erste Faktor ist der globale Investitionsbedarf. Investitionen in den Elektrizitätssektor werden 2025 voraussichtlich 1,5 Billionen US-Dollar erreichen – rund 50 Prozent mehr als die gesamten Ausgaben für Öl, Gas und Kohle zusammen. Die vollständige Dekarbonisierung der Weltwirtschaft erfordert in den nächsten drei Jahrzehnten Investitionen von über 100 Billionen US-Dollar, davon ein erheblicher Anteil in Form von Eigenkapital für Erneuerbare Energien. Öffentliche Haushalte können diesen Bedarf nicht allein decken – privates institutionelles Kapital ist strukturell unverzichtbar.

Der zweite Faktor ist die steigende Stromnachfrage durch Digitalisierung und Künstliche Intelligenz. Rechenzentren für KI-Training und -Inferenz, Elektromobilität und die Dekarbonisierung industrieller Prozesse treiben den Strombedarf in einem historisch einmaligen Tempo. Mehr als die Hälfte der institutionellen Investoren weltweit nennt neue Technologien und die daraus resultierende Stromnachfrage als den megatrend, der ihre Allokationsentscheidungen am stärksten beeinflusst.

Der dritte Faktor ist die geopolitische Neuordnung der Energieversorgung. Die Abhängigkeit von fossilen Energieimporten, schmerzhaft sichtbar geworden in der Energiekrise 2022, hat die politische Priorität für Energiesicherheit und heimische erneuerbare Erzeugung dramatisch erhöht. Staatliche Förderprogramme und beschleunigte Genehmigungsverfahren schaffen den stabilen regulatorischen Rahmen, den institutionelle Investoren für langfristige Kapitalallokation benötigen.

In der Fondslandschaft spiegelt sich das wider: Erneuerbare Energien machten in den ersten drei Quartalen 2025 rund zwei Drittel der sektorspezifischen Kapitalallokationen in globalen Infrastrukturfonds aus – kein anderes Infrastruktursegment kommt auch nur annähernd an diesen Anteil heran.

Die wichtigsten Segmente beim Erneuerbare Energien Investment

Das Erneuerbare Energien Investment ist keine homogene Anlageklasse. Die Subsegmente unterscheiden sich erheblich in Risikoprofil, Regulierungsrahmen, Cashflow-Struktur und Kapitalbedarf.

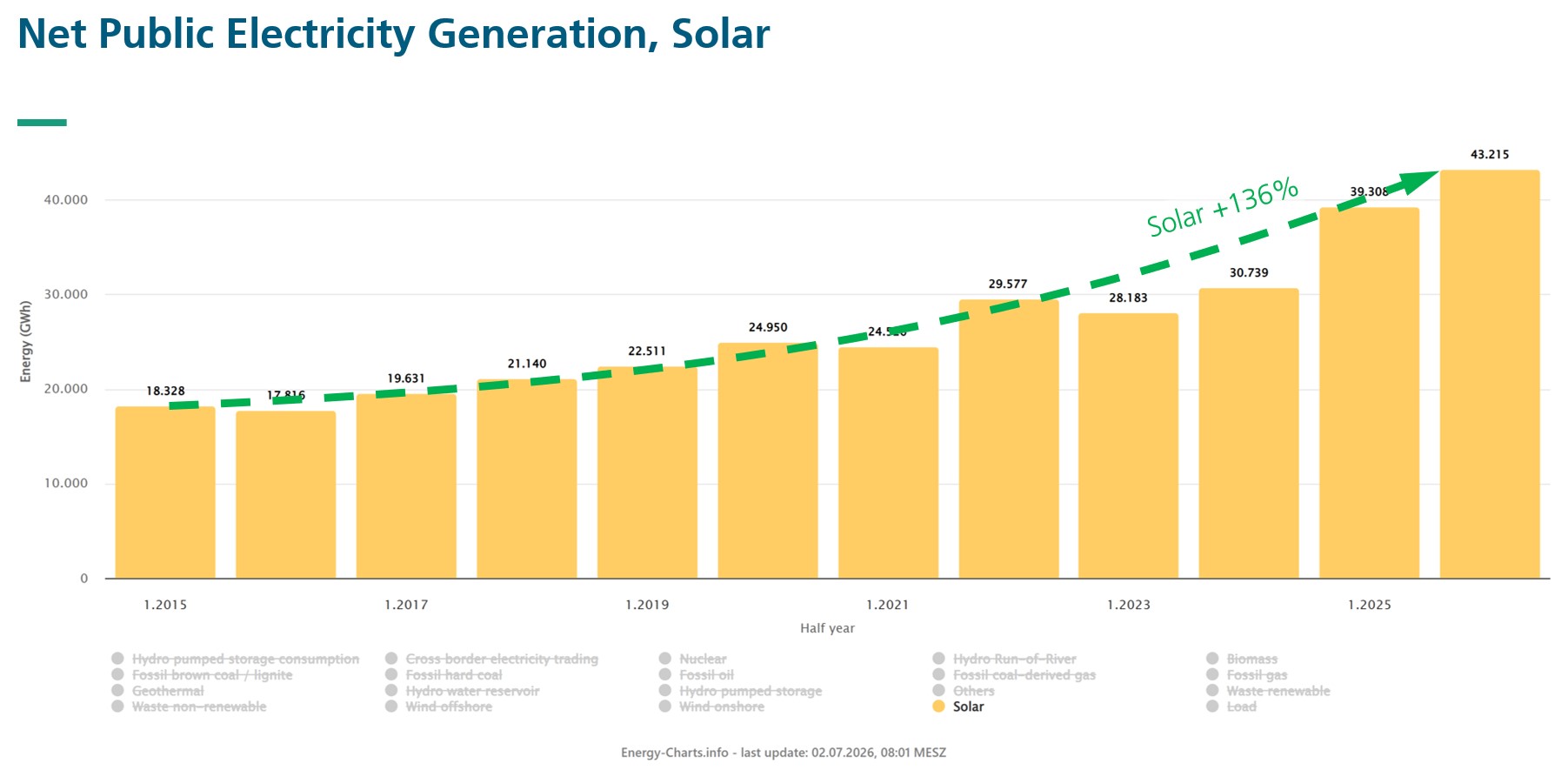

Solarenergie (Photovoltaik) ist das volumenmäßig am schnellsten wachsende Segment. Utility-Scale-Solarparks bieten institutionellen Investoren langfristige, vertraglich gesicherte Cashflows über Power Purchase Agreements (PPAs) oder EEG-Vergütungen bei vergleichsweise geringem Betriebsrisiko. Sinkende Technologiekosten, steigende Stromnachfrage und politische Förderung machen Solar zur zugänglichsten Greenfield-Strategie im Erneuerbare Energien Investment. In Deutschland verdoppelte sich der Photovoltaik-Zubau 2025 gegenüber dem Vorjahr auf rund 4,6 Gigawatt.

Windenergie (Onshore und Offshore) bietet höhere Kapazitätsfaktoren als Solar und eignet sich für sehr große Investitionsvolumina. Onshore-Wind ist durch vereinfachte Genehmigungsverfahren (WindBG) in Deutschland wieder deutlich attraktiver geworden. Offshore-Wind – insbesondere in der Nordsee und Ostsee – ist das kapitalintensivste Segment des Erneuerbare Energien Investments: Einzelprojekte erreichen mehrere Milliarden Euro, Finanzierungsstrukturen erfordern tiefes Project-Finance-Know-how und spezialisierte technische Due Diligence.

Batteriespeicher (Battery Energy Storage Systems, BESS) sind das am stärksten wachsende Segment innerhalb des Erneuerbare Energien Investments. Batteriespeicher erfahren derzeit eine Revolution mit dreimal so hohen Investitionen wie noch 2021. Sie sind systemkritisch für die Integration volatiler erneuerbarer Erzeugung und für die Netzstabilität. Cashflows entstehen aus Kapazitätsmärkten, Frequenzregelung und Arbitragestrategien – ein komplexes, aber für spezialisierte Energieinvestoren attraktives Risikoprofil.

Stromnetze und Übertragungsinfrastruktur sind der strukturelle Engpass des Erneuerbare Energien Investments. Ohne massiven Netzausbau können erneuerbare Energien nicht vollständig integriert werden. Netzinvestitionen sind hochreguliert, bieten entsprechend sehr stabile, planbare Renditen und lange Laufzeiten – und sind damit besonders attraktiv für Core-Infrastruktur-Allokationen von Pensionskassen und Versicherungen.

Wasserstoff und Power-to-X sind das strategische Zukunftssegment des Erneuerbare Energien Investments mit dem größten Potenzial für die Dekarbonisierung industrieller Prozesse, die sich nicht direkt elektrifizieren lassen. Grüner Wasserstoff ist technisch verfügbar, aber noch nicht wettbewerbsfähig. Institutionelle Frühinvestoren positionieren sich über spezialisierte Fonds und staatlich geförderte Pilotprojekte.

Power Purchase Agreements (PPAs) als Finanzierungsinstrument sind die strukturelle Grundlage des modernen Erneuerbare Energien Investments. Ein PPA ist ein langfristiger Stromabnahmevertrag zwischen einem Energieerzeuger – typischerweise ein Solar- oder Windpark – und einem Stromabnehmer, der über zehn bis zwanzig Jahre einen fixen oder indexierten Strompreis zusichert. PPA-besicherte Assets bieten institutionellen Investoren planbare Cashflows ohne direkte Abhängigkeit von staatlicher Subventionierung und gelten als bevorzugte Strukturierungsform für subsidy-free Erneuerbare Energien Investments in Europa.

Erneuerbare Energien Investment in Deutschland: Regulierung, Markt und Förderprogramme

Deutschland ist einer der bedeutendsten Märkte für Erneuerbare Energien Investments in Europa – und gewinnt durch veränderte Rahmenbedingungen an Attraktivität.

Im dritten Quartal 2025 erreichten erneuerbare Energien in Deutschland mit einem Anteil von 64,1 Prozent an der inländischen Stromerzeugung einen neuen Höchststand. Wind und Solar lieferten zusammen über die Hälfte des deutschen Stroms – eine strukturelle Verschiebung, die den weiteren Ausbau von Speichern, Netzen und flexibler Nachfragesteuerung zwingend macht und damit neue Investitionschancen entlang der gesamten Wertschöpfungskette des Erneuerbare Energien Investments schafft.

Das Standortfördergesetz (StoFöG), das Ende 2025 in Kraft trat, verbessert die regulatorischen Rahmenbedingungen für private Erneuerbare Energien Investments in Deutschland erheblich. Offene Immobilienfonds dürfen künftig bis zu 15 Prozent ihres Vermögens in erneuerbare Energien und zugehörige Infrastruktur investieren. Ergänzend hat die Bundesregierung den Deutschlandfonds aufgelegt, der über staatliche Garantien von rund 30 Milliarden Euro insgesamt Investitionen von rund 130 Milliarden Euro auslösen soll – ein erheblicher Teil davon im Energiesektor.

Das Erneuerbare-Energien-Gesetz (EEG) bleibt der zentrale Regulierungsrahmen für das Erneuerbare Energien Investment in Deutschland. EEG-gesicherte Anlagen bieten regulatorisch unterlegte Cashflows und gelten als Core-Investitionen. Anlagen, die ihre EEG-Vergütungslaufzeit abgeschlossen haben (Post-EEG-Assets), müssen über Corporate PPAs oder den Markt finanziert werden und erfordern entsprechend tiefere Marktexpertise.

Um Deutschlands gesetzlich festgelegtes Ziel der Klimaneutralität bis 2045 zu erreichen, müssen laut KfW-Klimabarometer etwa fünf Billionen Euro investiert werden – durchschnittlich über 190 Milliarden Euro pro Jahr. Das entspricht rund fünf Prozent des deutschen Bruttoinlandsprodukts und macht das Erneuerbare Energien Investment zu einem der volumenstärksten Investitionsfelder der deutschen Volkswirtschaft für die kommenden zwei Jahrzehnte.

Chancen und Risiken beim Erneuerbare Energien Investment

Das Erneuerbare Energien Investment bietet institutionellen Portfolios mehrere strukturelle Vorteile: langfristige, häufig inflationsgekoppelte Cashflows durch PPAs oder regulierte Vergütungen; geringe Korrelation mit Public-Equity-Märkten; einen natürlichen Beitrag zu ESG-Zielen und Net-Zero-Commitments; staatliche Förder- und Anreizprogramme als regulatorisches Sicherheitsnetz; sowie strukturell wachsende Nachfrage durch Elektrifizierung, KI und Dekarbonisierung.

Die Risiken sind real und müssen bei der Portfoliokonstruktion sorgfältig berücksichtigt werden. Regulatorisches Risiko ist das zentrale Risiko im Erneuerbare Energien Investment: EEG-Änderungen, veränderte Netzentgelte oder politische Eingriffe in Einspeisevergütungen können Projektrenditen erheblich belasten. Ressource Risk – die Möglichkeit, dass Wind oder Sonne schwächer als modelliert auftreten – ist bei Einzelprojekten relevant, bei diversifizierten Portfolios aber weitgehend kompensierbar. Technologisches Risiko betrifft insbesondere Batteriespeicher und Wasserstoff. Construction Risk bei Greenfield-Projekten ist bei Offshore-Wind besonders ausgeprägt. Und Zinsrisiko: Erhöhte Finanzierungskosten verteuern Project Finance und belasten Bewertungen von langlaufenden Cashflow-Assets.

Renditeerwartungen institutioneller Investoren für Infrastruktur-Equity stiegen 2025 auf 13,4 Prozent netto – ein Anstieg von 200 Basispunkten gegenüber dem Vorjahr. Das spiegelt die gestiegene Risikobereitschaft und die verbesserten Renditeperspektiven im Erneuerbare Energien Investment wider.

Häufig gestellte Fragen zum Erneuerbare Energien Investment

Was versteht man unter einem Erneuerbare Energien Investment? Ein Erneuerbare Energien Investment bezeichnet die Investition von privatem oder institutionellem Kapital in Anlagen zur Erzeugung, Speicherung oder Übertragung von Energie aus erneuerbaren Quellen: Solarenergie, Windkraft, Batteriespeicher, Wasserstoff, Bioenergie und Stromnetze. Als institutionelle Anlageklasse ordnet sich das Erneuerbare Energien Investment in der Regel dem Infrastruktur-Sleeve eines Portfolios zu und bietet langfristige, planbare Cashflows bei geringer Korrelation zu öffentlichen Märkten.

Welche Renditen sind beim Erneuerbare Energien Investment realistisch? Die Renditebandbreiten variieren erheblich je nach Segment und Risikoprofil. Core-ähnliche Anlagen (bestehende Onshore-Windanlagen oder Solarparks mit langem PPA) liefern typischerweise fünf bis acht Prozent IRR. Core-Plus-Strategien (Solar-Plattformen, Batteriespeicher) streben acht bis zwölf Prozent an. Greenfield-Projekte und spekulative Segmente wie Wasserstoff können zwölf Prozent oder mehr anstreben, bei entsprechend erhöhtem Risiko. Infrastructure Debt im Bereich Erneuerbare Energien bietet im aktuellen Zinsumfeld vier bis sieben Prozent für erstrangig besicherte Finanzierungen.

Wie können institutionelle Investoren in erneuerbare Energien investieren? Die wichtigsten Zugangswege sind: geschlossene Infrastruktur-Fonds mit Energie-Fokus; Spezialfonds nach KAGB oder ELTIF 2.0 für grenzüberschreitende Strukturen; Direktinvestitionen in Projektgesellschaften; Co-Investments neben einem Fonds-GP; Infrastructure Debt für eine konservativere Risikopositionierung; sowie EEG-Ausschreibungsverfahren als direkter Projektzugang. Die Mindestticketgrößen variieren stark – von wenigen Millionen Euro bei Fondsbeteiligungen bis zu zweistelligen Millionenbeträgen bei Direktinvestitionen.

Was ist der Unterschied zwischen einem EEG-gesicherten Investment und einem PPA-basierten Erneuerbare Energien Investment? Ein EEG-gesichertes Investment basiert auf staatlich garantierten Einspeisevergütungen, die für eine feste Laufzeit (typischerweise 20 Jahre) einen Mindeststrompreis zusichern. Das regulatorische Risiko ist gering, die Renditen sind moderat und planbar. Ein PPA-basiertes Erneuerbare Energien Investment verzichtet auf staatliche Subventionierung und basiert stattdessen auf einem langfristigen Privatvertrag mit einem Stromabnehmer (Industrieunternehmen oder Versorger). PPAs bieten mehr Flexibilität bei der Preisfindung, erfordern aber tiefere Marktexpertise und sind abhängig von der Bonität des Abnehmers. In Europa ist das PPA-Modell auf dem Vormarsch, insbesondere für neue Solar- und Windprojekte ohne staatliche Förderung.

Welche Risiken gibt es beim Erneuerbare Energien Investment? Die wesentlichen Risiken sind: regulatorisches Risiko (EEG-Änderungen, politische Eingriffe), Ressource Risk (Wetterabhängigkeit der Erzeugung), Construction Risk bei Greenfield-Projekten, technologisches Risiko bei neueren Technologien (Batteriespeicher, Wasserstoff), Zinsrisiko bei der Projektfinanzierung sowie Counterparty Risk bei PPA-Abnehmern. Ein gut diversifiziertes Erneuerbare Energien Investment über Technologien, Regionen und Vertragslaufzeiten reduziert die meisten dieser Risiken erheblich.

Wie unterscheidet sich Onshore-Wind von Offshore-Wind als Erneuerbare Energien Investment? Onshore-Wind bietet niedrigere Investitionskosten, einfachere Finanzierungsstrukturen und eignet sich für mittelgroße institutionelle Allokationen. Die Renditen sind moderat. Offshore-Wind bietet höhere Kapazitätsfaktoren, ist aber deutlich kapitalintensiver, erfordert komplexes Project Finance und hat erhöhte Construction-Risiken. Als Erneuerbare Energien Investment ist Offshore-Wind primär für sehr große institutionelle Investoren und spezialisierte Infrastrukturfonds mit entsprechendem technischen Know-how zugänglich.

Welche Rolle spielen Batteriespeicher im Erneuerbare Energien Investment? Batteriespeicher (BESS) sind systemkritisch für die Integration volatiler erneuerbarer Erzeugung und gewinnen als eigenständiges Erneuerbare Energien Investment rapide an Bedeutung. Investitionen in BESS haben sich seit 2021 verdreifacht. Die Cashflows entstehen aus Kapazitätsmärkten, Frequenzregelung und Energiearbitrage. Das Segment erfordert spezialisierte technische und marktliche Expertise, bietet aber attraktive risikobereinigte Renditen und eine systemische Bedeutung, die langfristig stabile Rahmenbedingungen begünstigt.

Warum ist das Erneuerbare Energien Investment für ESG-orientierte institutionelle Investoren besonders relevant? Das Erneuerbare Energien Investment ist eine der wenigen Anlageklassen, die finanzielle Rendite und messbare ESG-Wirkung direkt und überprüfbar verbindet. Investitionen in Solar, Wind oder Speicher lassen sich klar dem EU-Taxonomie-Artikel 9 (dunkelgrün) oder Artikel 8 (hellgrün) zuordnen. Sie tragen direkt zu den Net-Zero-Commitments bei, zu denen sich viele institutionelle Investoren öffentlich verpflichtet haben. Gleichzeitig sind Erneuerbare Energien Investments unter SFDR gut klassifizierbar und bieten Investoren eine belastbare ESG-Berichterstattung gegenüber ihren eigenen Stakeholdern.

Dieser Bereich auf ASSETPHYSICS

ASSETPHYSICS verfolgt das globale Erneuerbare Energien Investment mit einem Fokus auf institutionelle Real-Asset-Investoren. Die Kategorie umfasst Nachrichten zu Fondschließungen und Fundraising im Energiesektor, Deal-Analysen, Marktkommentare zur Energiewende, regulatorische Entwicklungen (EEG-Novellen, EU-Taxonomie, Standortfördergesetz, SFDR), Einordnungen zu Power Purchase Agreements, Batteriespeichern, Offshore-Wind und Wasserstoff sowie makroökonomische Kontextualisierung für institutionelle Portfolioentscheider. Die Fachbeiträge ergänzen den tagesaktuellen Nachrichtenfeed um analytische Tiefe und strategischen Kontext.