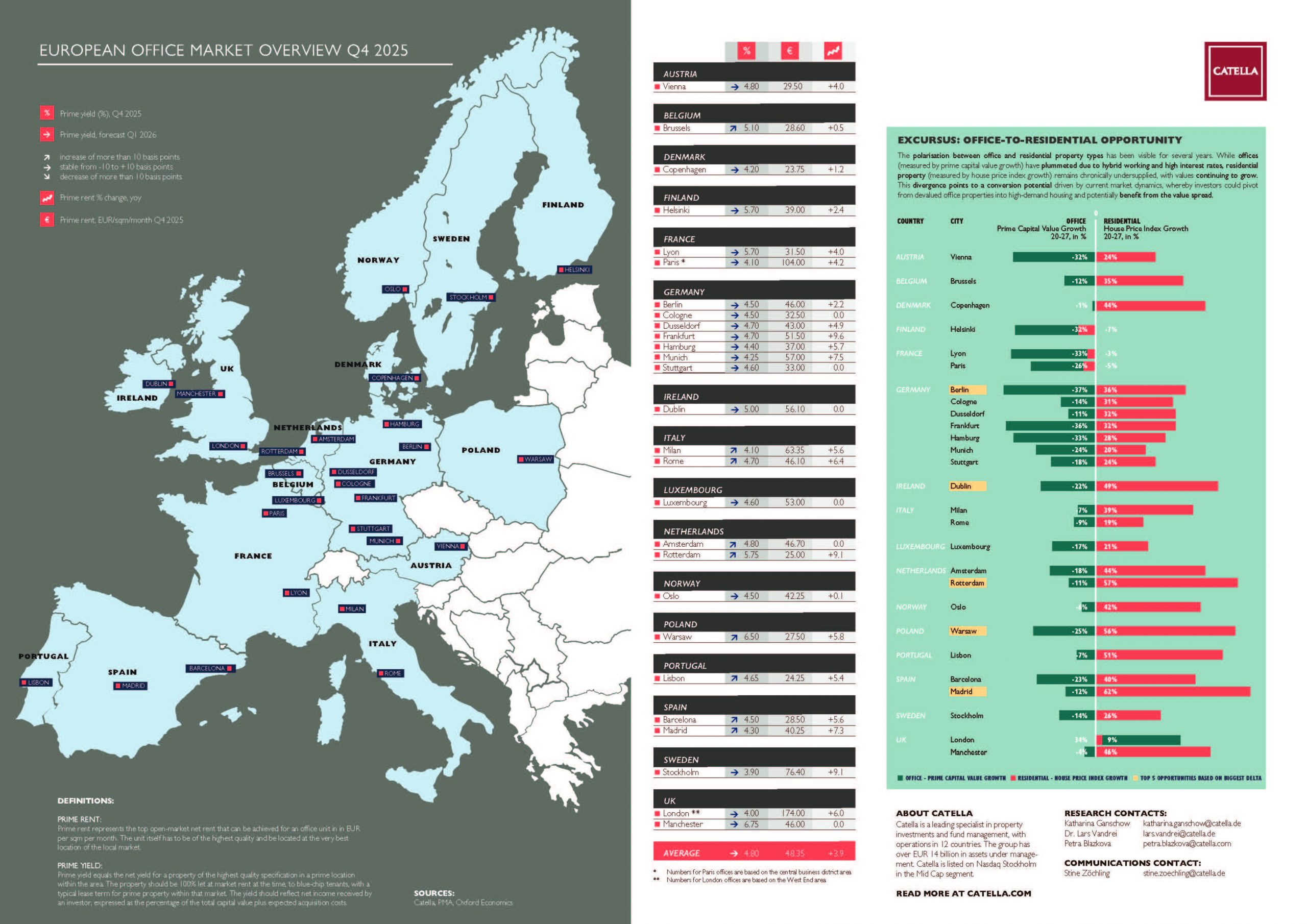

In den sieben größten deutschen Bürovermietungsmärkten wurde im Jahr 2025 ein Flächenumsatz von insgesamt 2,6 Millionen Quadratmetern erzielt. Damit liegt das Ergebnis rund 2 Prozent über dem Vorjahreswert. Die stärkste Dynamik zeigte Frankfurt mit einem Plus von 57 Prozent, gefolgt von Köln mit einem Anstieg von 14 Prozent. Düsseldorf konnte das Vorjahresergebnis bestätigen. In den übrigen Städten war dagegen aufgrund rückläufiger Großabschlüsse über 5.000 Quadratmeter ein Rückgang zu verzeichnen. Die größten Einbußen verzeichneten Stuttgart (-27 Prozent) und Berlin (-15 Prozent).

Anhaltend starker Wettbewerb bei Premium-Neubau

Cem Ergüney, Head of Office Letting Germany bei Colliers: „Der Flächenumsatz im Jahr 2025 hat trotz rückläufiger Großabschlüsse das Vorjahresergebnis bestätigt. Abschlüsse über 5.000 Quadratmeter erreichten mit rund 725.800 Quadratmetern ein ähnlich niedriges Niveau wie im Vorjahr. Gleichzeitig zeigen die Größensegmente 1.000–2.000 Quadratmeter und 2.000–5.000 Quadratmeter eine leichte Belebung mit einer Zunahme von jeweils 4 Prozent. Während in der ersten Jahreshälfte noch größere Anmietungen das Marktgeschehen prägten, verschob sich eine signifikante Anzahl großvolumiger Gesuche in die Vermietungsaktivitäten des Jahres 2026. Bemerkenswert ist zudem, dass neun der zehn größten Abschlüsse auf Projektentwicklungen entfallen. Dies unterstreicht die anhaltend hohe Bedeutung hochwertiger Neubauflächen und bestätigt den weiterhin prägenden Flight-to-Quality.“

Einbruch des Fertigstellungsvolumens ab 2027 erwartet

Die Neubautätigkeit lag 2025 mit einem Fertigstellungsvolumen von rund 1,3 Millionen Quadratmetern und einer Belegungsquote von 66 Prozent leicht unter dem Wert des Vorjahres. Die für 2026 erwartete Projektpipeline von rund 1,4 Millionen Quadratmetern knüpft mit ihrem Volumen unmittelbar an die beiden vorangegangenen Jahre an. Mit Blick auf 2027 ist absehbar, dass das Projektvolumen um rund 25 Prozent zurückgehen wird. Dabei zeigen sich deutliche Unterschiede in den Top-7-Standorten. Während in Berlin im Jahr 2026 mit 616.500 Quadratmetern noch ein vergleichsweise hohes Neubauvolumen auf den Markt kommt, halbiert sich die Pipeline im Folgejahr nahezu. Eine ähnliche Entwicklung zeigt sich in Hamburg und Stuttgart. In Düsseldorf reichen die Rückgänge noch weiter: Mit lediglich zwei Projektentwicklungen für das Jahr 2027 kommen die Neubauaktivitäten dort nahezu zum Erliegen. Frankfurt und Köln bewegen sich hingegen seitwärts. Einzig in München deutet ein Anstieg auf 348.500 Quadratmeter Neubaufläche auf eine Erholung hin.

Leerstand noch nicht am Zenit

Zum Jahresende 2025 steigt die Leerstandsquote im Vorjahresvergleich um 1,2 Prozentpunkte auf 8,5 Prozent und erreicht damit den höchsten Stand seit 2011. Der Trend steigender Flächenverfügbarkeiten setzt sich somit wie prognostiziert fort, denn seit 2020 hat sich der Leerstand mehr als verdoppelt. „Für 2026 rechnen wir an allen Top-7-Standorten mit einem weiteren Anstieg der Leerstandsquote. Trotz der niedrigen Projektentwicklungs-Pipeline ist festzuhalten, dass nicht alle Neubauflächen unmittelbar vom Markt absorbiert werden und sogar teilweise direkt als Leerstand in die Statistik eingehen. Auch Großabschlüsse betreffen primär Projektentwicklungen und führen daher nicht zur Inanspruchnahme bestehender Flächen. Hinzu kommt, dass der Markt von einer anhaltenden Negativabsorption geprägt ist. Flächenabgaben und Konsolidierungen übersteigen die Nachfrage, sodass selbst ohne nennenswerte Neubauimpulse zusätzliche Leerstände entstehen. Grundsätzlich stehen Eigentümer weiterhin vor der Herausforderung, ihre Immobilien zukunftsfähig auszurichten und an die aktuellen Nachfragemuster anzupassen“, analysiert Ergüney.

Spitzenmieten weiter im Aufwärtstrend

Die Spitzenmieten steigen in sechs der Top-7-Städten weiter und liegen damit über dem Vorjahresniveau. Treiber dieser Entwicklung ist die anhaltend hohe Nachfrage nach hochwertigen, modernen Büroflächen. Den stärksten Zuwachs verzeichnen München mit 59,00 Euro pro Quadratmeter und Frankfurt mit 54,00 Euro pro Quadratmeter – jeweils mit einem Anstieg von rund 10 Prozent. Hamburg folgt mit einem Plus von 9 Prozent auf 38,00 Euro pro Quadratmeter. Berlin, Düsseldorf und Köln verzeichnen moderat steigende Spitzenmieten von rund 5 Prozent. Einzig Stuttgart zeigt sich rückläufig und verzeichnet mit einem Minus von 3 Prozent auf 36,00 Euro pro Quadratmeter erstmals wieder einen Rückgang. Die Durchschnittsmieten entwickeln sich dagegen heterogener: Die größten Steigerungen entfallen auf Frankfurt mit 24 Prozent sowie Hamburg und München mit jeweils 10 Prozent. Düsseldorf und Köln verzeichnen ein moderates Wachstum von jeweils einem Prozent, während Stuttgart (-17 Prozent) und Berlin (-11 Prozent) eine rückläufige Entwicklung zeigen. „Aufgrund der hohen Nachfrage nach hochwertigen Büroflächen besonders in zentralen Lagen ist ein weiterer Anstieg der Spitzenmiete im laufenden Jahr äußerst wahrscheinlich. Bestandsflächen, die keine Investition erfahren und die damit keine nachhaltige Nutzungsperspektive erhalten, dürften dagegen höchstens eine Seitwärtsentwicklung verzeichnen. Eine Ausdifferenzierung zeigt sich dabei auch in zentralen Lagen, wo sich Top-Produkte weiter durchsetzen, während weniger modernisierte Flächen selbst in CBDs spürbar an Attraktivität verlieren“, fasst Francesca Boucard, Head of Market Intelligence & Foresight bei Colliers, zusammen.

Privater Sektor gewinnt an Marktanteil

Erstmals stellen 2025 wieder die Beratungsunternehmen mit 363.300 Quadratmetern Flächenumsatz (rund 14 Prozent des Gesamtumsatzes) die stärkste Branche dar. Dahinter folgt das verarbeitende Gewerbe mit 13 Prozent, dessen Flächenumsatz sich jedoch stark auf München und Hamburg konzentriert. An dritter Stelle liegt die öffentliche Hand mit 12,5 Prozent. Deutlich zulegen konnte das Banken- und Finanzwesen: Großvolumige Abschlüsse erhöhten den Flächenumsatz um 46 Prozent auf 237.000 Quadratmeter. Bemerkenswert ist auch die Entwicklung der Branche Forschung und Entwicklung, die getrieben von strukturellen Megatrends eine weitgehend konjunkturunabhängige Dynamik zeigt und ein Wachstum von fast 45 Prozent zum Vorjahreswert auf 87.400 Quadratmeter verzeichnet. Mangels spezialisierter Bestandsflächen entfällt nahezu die Hälfte des Flächenumsatzes dieses Segments auf Projektentwicklungen.

Solide Ausgangsbasis für 2026

Trotz regionaler Unterschiede liegt das Gesamtergebnis für 2025 aufgrund angezogener Marktaktivität über den Erwartungen und signalisiert eine positive Entwicklung sowohl beim Flächenumsatz als auch bei der Mietendynamik. Der anhaltende Anstieg der Spitzenmieten bei gleichzeitig steigendem Leerstand verdeutlicht die tiefgreifende strukturelle Veränderung des Marktes und die zunehmende Spreizung zwischen Premiumprodukten und unsanierten Bestandsflächen. „Aufgrund der konstant hohen Nachfrage nach hochwertigem Produkt rechnen wir für 2026 mit einer weiteren Differenzierung des Mietpreisniveaus nach Lage- und Objektqualität. Zudem halten wir angesichts weiterer Großgesuche am Markt einen Flächenumsatz von rund 2,7 Millionen Quadratmetern im Jahr 2026 für realistisch. Für einen deutlicheren Aufwärtstrend sind jedoch konjunkturelle Impulse seitens der Bundesregierung notwendig. Sollten sich die geplanten Maßnahmen als wirksam erweisen und Wachstumsimpulse entstehen, rechnen wir auf den Bürovermietungsmärkten mittelfristig mit einer stärkeren Zunahme der Flächenumsätze“, schließt Ergüney ab.