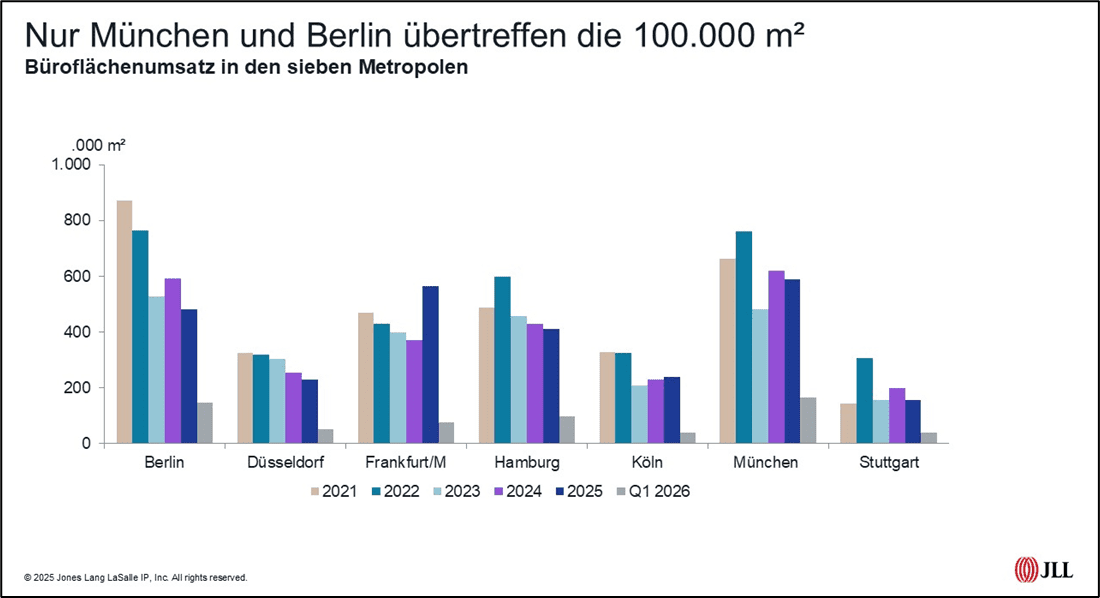

Flächenumsatz der sieben Metropolen liegt mit 617.000 m² deutlich unter Vorjahresniveau

Die Stimmung unter den Unternehmen in Deutschland hat sich zum Ende des ersten Quartals merklich verschlechtert. So sank der ifo Geschäftsklimaindex im März auf 86,4 Punkte, nach 88,4 Punkten im Februar. Dies war insbesondere auf deutlich pessimistischere Erwartungen zurückzuführen, die Einschätzung zur aktuellen Lage blieb hingegen unverändert. Die Ergebnisse spiegeln genau das wider, was auch an den Immobilienmärkten zu beobachten ist: Das Jahr 2026 war mit viel Zuversicht gestartet, die Wirtschaft zeigt erste Anzeichen einer Erholung und infolgedessen fassten auch die Unternehmen Zuversicht. Und jetzt? Unsicherheiten nehmen wieder zu und die noch nicht vollumfänglich absehbaren Folgen des Krieges im Iran beenden vorerst die Hoffnung auf einen nachhaltigen Aufschwung. Das zeigt sich auch auf den deutschen Bürovermietungsmärkten: Mit einem kumulierten Flächenumsatz von 616.800 m² in den sieben größten Metropolen (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart) startete das Jahr 2026 verhalten und liegt rund 17 Prozent unter dem Wert des Vorjahresquartals.

Konstantin Kortmann, CEO JLL Germany: „Es trifft dabei alle Sektoren gleichermaßen, von der energieintensiven Industrie und dem Baugewerbe über Handel bis hin zu den Dienstleistungen. Was die Aussichten eint, ist die Furcht vor einer Rückkehr der Inflation, die sich im weiteren Jahresverlauf dann auch über Zweitrundeneffekte erneut in der deutschen Wirtschaft auswirken könnte. Kosteneffizienz ist und bleibt aus Unternehmenssicht ein zentrales Thema. Dabei rücken auch Flächenoptimierungen auf der Agenda der Unternehmen weiter nach oben.“ Kortmann sieht zugleich eine Verknappung moderner und hochwertiger Flächen: „Gleichermaßen sind aber auch Projektentwickler von steigenden Baukosten betroffen, das könnte das Angebot an neuen Büroimmobilien für dieses und nächstes Jahr noch einmal reduzieren, sodass Nutzer mit weniger Auswahl und höheren Mietpreisen für Premiumflächen in gefragten Lagen konfrontiert sein werden.“

Aus Immobiliensicht haben sich die Unternehmen mit dem „New Normal“ arrangiert und die relative Unplanbarkeit akzeptiert. Die Welt und das Umfeld sind anders als früher und werden auch anders bleiben, dennoch werden auch in einem solchen Umfeld Entscheidungen getroffen und Abschlüsse getätigt. Gleichwohl erwartet JLL keine Dynamik, die sich aus Expansionen von Unternehmen ergeben. „Als Indikator für den weiteren Marktverlauf dienen die Neuanfragen und Gesuche, hier ist es im ersten Quartal sehr ruhig gewesen. Laufende Anfragen sind aber noch viele vorhanden und auch großvolumige Gesuche stützen unseren Ausblick für das Gesamtjahr, genauso wie die Beobachtung, dass bislang kaum Anfragen zurückgenommen werden\“, sagt Miguel Rodriguez Thielen, Head of Office Leasing JLL Germany. „Unsere Jahresprognose revidieren wir deshalb nur leicht nach unten und rechnen nun mit einem moderaten Wachstum im einstelligen Prozentbereich im Vergleich zu 2025.“

München und Berlin sorgen zusammen für die Hälfte des Flächenumsatzes der sieben Metropolen

„Übergreifend gilt, dass ökonomische Trends und eine anhaltende Zurückhaltung bei Anmietungsentscheidungen, steigende Leerstände und eine zunehmende Polarisierung die Märkte prägen. Gleichzeitig zeigt sich das Mietpreisniveau im Spitzenbereich stabil, angetrieben von einer ungebrochenen Nachfrage nach hochwertigen, modernen und nachhaltigen Flächen in zentralen Lagen\“, analysiert Helge Scheunemann, Head of Research JLL Germany.

Die Marktentwicklung ist jedoch heterogen. Während die Millionenstädte München und Berlin einen robusten Jahresauftakt verzeichneten, zeigten sich andere Märkte zurückhaltender. München mit 164.900 m² und Berlin mit 148.100 m² machen zusammen mehr als die Hälfte des gesamten Flächenumsatzes aus. Insbesondere in München, wo der Flächenumsatz das Vorjahresquartal um 17 Prozent übertraf, trugen mehrere Großabschlüsse maßgeblich zum starken Ergebnis bei. Dazu zählen Anmietungen von JetBrains (21.500 m²) und E.ON (21.300 m²), die die anhaltende Stärke der Industrie- und IT-Branche unterstreichen. Auch in Berlin war eine leichte Belebung der Nachfrage in allen Größenklassen und Branchen zu spüren.

„In anderen Märkten wie Düsseldorf (51.200 m²), Köln (40.400 m²) und Stuttgart (38.200 m²) beobachteten wir jedoch verzögerte Entscheidungen und eine insgesamt geringere Anzahl an neuen Großabschlüssen. So wurde in Düsseldorf und Köln jeweils nur ein Abschluss mit mehr als 5.000 m² registriert. Aktuelle Gesuche in dieser Größenordnung gibt es aber auch in diesen Städten nach wie vor einige“, sagt Rodriguez Thielen.

Generell gelte, dass viele Unternehmen derzeit eine Verlängerung ihrer bestehenden Mietverträge als erste Option prüfen. Für Eigentümer bedeute dies, dass durch aktives Asset-Management auch Chancen entstehen, ihre Bestandsmieter zu halten, wenn sie attraktive Konditionen bieten.

Struktureller Mangel an modernen Flächen verschärft sich, Sanierungsquote steigt deutlich

Neben der Veränderung des belegten Büroflächenbestands – in den vergangenen zwölf Monaten sank diese Kennzahl über alle sieben Hochburgen hinweg um rund 139.000 m² – stieg der Gesamtleerstand in diesen Märkten weiter deutlich an und erreichte im ersten Quartal 2026 ein Volumen von 8,3 Millionen m². Die Leerstandsquote kletterte entsprechend auf nun 8,3 Prozent, verglichen mit 8,1 Prozent Ende 2025. Die höchsten Quoten weisen Düsseldorf mit 11,6 Prozent und Frankfurt mit 10,4 Prozent auf. Die niedrigste Quote verzeichnet weiterhin Köln mit 5,1 Prozent.

„Die Zunahme des Leerstands ist jedoch differenziert zu betrachten. Es vergrößert sich die Kluft zwischen modernen, gut ausgestatteten Objekten in zentralen Lagen und Immobilien in B- und C-Lagen mit Sanierungsbedarf. Mieter fragen gezielt nach Flächen, die eine hohe Qualität, eine gute Infrastrukturanbindung und eine hohe Aufenthaltsqualität bieten, während ältere Bestände zunehmend unter Vermarktungsdruck geraten. Dieser Scherentrend ist nicht neu, er verfestigt sich allerdings aktuell immer weiter und das, obwohl die Mieten in der Spitze weiter ansteigen\“, erläutert Helge Scheunemann.

Der Markt für Untermietflächen, der in den vergangenen Jahren stark gewachsen war, stabilisiert sich weiter und vereinzelt werden Flächen sogar wieder vom Markt genommen, da die Unternehmen sie doch selbst nutzen. Über alle sieben Standorte beläuft sich das Volumen der zur Untermiete angebotenen Flächen auf 833.700 m², was 0,8 Prozent des Gesamtbestands entspricht.

Die regionale Diskrepanz manifestiert sich ebenso beim Blick auf das Fertigstellungsvolumen. Im ersten Quartal 2026 wurden in den sieben größten deutschen Büromärkten insgesamt 275.100 m² fertiggestellt. Von diesem Volumen entfielen allein 85.800 m² auf Berlin, gefolgt von Frankfurt mit 66.700 m² und Hamburg mit 50.700 m².

„Allerdings waren von den in den sieben Metropolen fertiggestellten Flächen zum Stichtag lediglich 95.000 m² (35 Prozent) noch frei verfügbar, während der Rest bereits durch Mieter und durch Eigennutzer belegt waren. Dies unterstreicht die anhaltend hohe Nachfrage nach modernen, nachhaltigen Neubauprojekten vor allem in erstklassigen Lagen\“, differenziert Scheunemann.

Für das Jahr 2026 befinden sich nach aktuellem Stand 811.600 m² im Bau, von denen immerhin 38 Prozent bereits belegt sind. Für 2027 wird ein deutlich höheres Fertigstellungsvolumen erwartet: Insgesamt 1,43 Millionen m² sind in der Planung oder bereits in der Entwicklung, wobei Berlin mit 575.600 m², München mit 387.000 m² und Frankfurt mit 156.900 m² die größten Volumina aufweisen.

„Angesichts der erwarteten Preisanstiege auch für Baustoffe wie Zement droht sich die Lage in der Bauwirtschaft erneut zu verschärfen. Es erscheint deshalb realistisch, dass es zu zeitlichen Verschiebungen kommen wird, sodass zumindest das 2026er und wohl auch das 2027er Neubauvolumen zu keinem signifikanten Abbau des Angebotsmangels führen dürfte. Die strukturelle Unterversorgung mit modernen Büroflächen wird sich mittelfristig fortsetzen“, erwartet Scheunemann.

Gleichzeitig kann dies eine Chance für Investitionen in den Bestand sein, vor allem dann, wenn Bürobestände nicht mehr nachhaltig nutzbar sind. Und dass Eigentümer reagieren, belegen die Zahlen: Vom gesamten 2026er und 2027er Neubauvolumen entfallen 38 beziehungsweise sogar 40 Prozent auf Sanierungen – ein signifikanter Anstieg im Vergleich zu den Vorjahren, in denen die Sanierungen lediglich für acht bis 17 Prozent der Neubauten verantwortlich zeichneten. Darüber hinaus rechnet JLL damit, dass auch das Thema Umnutzungen wieder verstärkt in den Fokus rückt, nicht zuletzt durch die jüngst verabschiedeten Fördermittel des Bundes in Höhe von 300 Millionen Euro. Aus leerstehenden Büros könnten so alternative Nutzungen wie Wohnen, Hospitality, Coliving, Bildung, Fitness, medizinische und soziale Einrichtungen werden.

Spitzenmieten bleiben trotz höherer Leerstände stabil

Trotz des wachsenden Angebots bleiben die Spitzenmieten in den Toplagen stabil oder wachsen leicht. Der „Flight-to-Quality“-Trend führt dazu, dass die Nachfrage nach Premiumflächen das knappe Angebot in diesem Segment übersteigt. „Unternehmen zahlen nach wie vor einen Aufschlag für moderne, nachhaltige und gut gelegene Flächen. Diese Kriterien sind entscheidend für Mitarbeitergewinnung, für eine Erhöhung der Bürobelegungsquoten sowie für die Erfüllung von ESG-Kriterien. In der Datenanalyse zeigen sich diese Trends besonders in der Betrachtung der Mieten abgeschlossener Vermietungen von Flächen sehr hoher Qualität, die weiterhin steigen und andererseits sinkenden Mieten bei Büroflächen mit niedrigen Ausstattungsstandards“, beschreibt Miguel Rodriguez Thielen die Spreizung im Markt.

München führt das Mietpreisranking mit einer Spitzenmiete von 60,00 Euro/m² an, innerhalb der vergangenen zwölf Monate stieg die Miete um 7,1 Prozent. Ein noch stärkeres Wachstum legte Hamburg hin. Mittlerweile werden in der Hansestadt in der Spitze 42 Euro/m² gezahlt, ein Plus von fast 17 Prozent im Jahresvergleich. Im Mittel über alle sieben Hochburgen hinweg zogen die Mieten im Verlauf der vergangenen zwölf Monate um 5,3 Prozent an. Bis Ende des Jahres rechnet JLL mit weiteren leichten Spitzenmietsteigerungen in fast allen Hochburgen, sodass der JLL-Spitzenmietpreisindex dann mit 313,3 Punkten um 2,5 Prozent über dem Jahresendwert 2025 liegen dürfte.