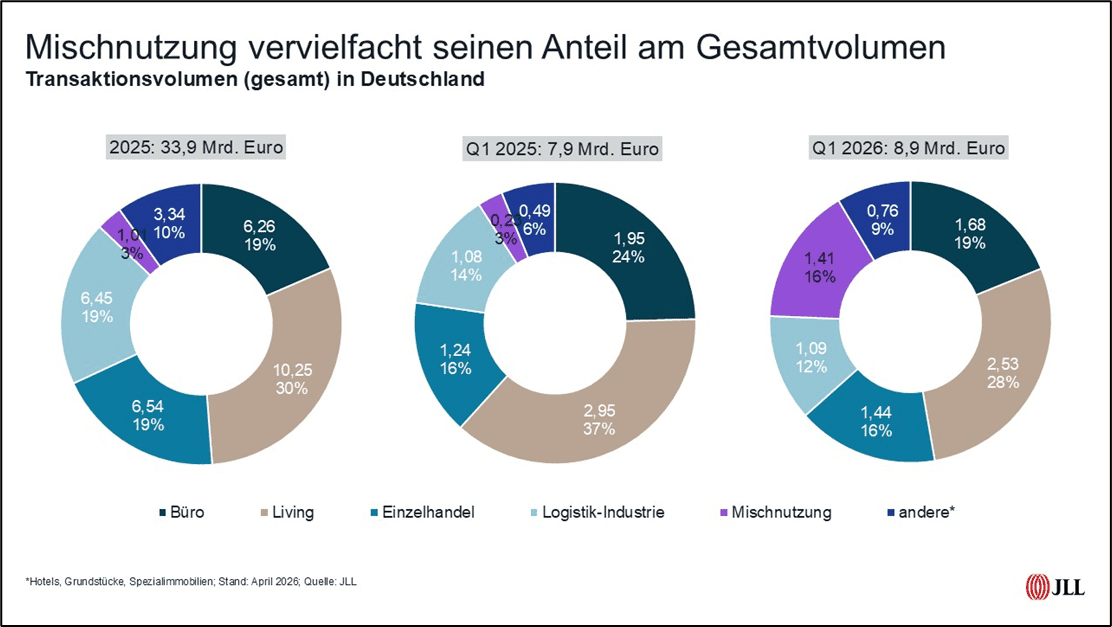

Transaktionsvolumen liegt zum Jahresstart mit knapp neun Milliarden Euro etwas über Vorjahr

Die Inflation ist zurück und damit auch das „Schreckgespenst“ für Immobilieninvestoren: steigende Finanzierungszinsen. Noch liegen keine gesicherten Daten vor, aber alles deutet darauf hin, dass im März die Inflationsrate im Euroraum und auch in Deutschland von 1,9 Prozent auf über 2,5 Prozent gestiegen ist. Der Krieg im Iran und im Nahen Osten wirkt sich damit sukzessive auf die Lebenshaltungskosten der Konsumenten aus und hinterlässt Spuren in den Bilanzen besonders bei den energieintensiven Industrieunternehmen. Damit verbunden ist der Blick auf die Europäische Zentralbank (EZB) und wie sie sich dieses Mal verhalten wird, nachdem ihr während des letzten Preisanstiegs infolge des Ukrainekriegs ein zu zögerliches Verhalten nachgesagt wurde. Im März hatte die EZB die Zinssätze noch unverändert gelassen, der nächste Zinsentscheid steht Ende April an. Auf den Kredit- und Anleihemärkten hingegen waren bereits Reaktionen zu beobachten: Die Swap-Sätze und die Umlaufrenditen von Staatsanleihen sind bereits deutlich gestiegen.

Trotz dieser anhaltenden geopolitischen Risiken und gestiegenen Finanzierungszinsen zeigt der deutsche Immobilieninvestmentmarkt im ersten Quartal 2026 ein moderat positives Bild. Das bundesweite Transaktionsvolumen erreichte zu Jahresbeginn 8,9 Milliarden Euro und lag damit um zwölf Prozent über dem Vorjahreswert.

Konstantin Kortmann, CEO JLL Germany & Head of Capital Markets: „Die Grundstimmung auf dem deutschen Investmentmarkt für Immobilien hat sich im Schlussquartal 2025 und zum Jahresauftakt 2026 sehr positiv entwickelt. Das hat mehrere Gründe: Zum einen haben nur noch die wenigsten darauf spekuliert, dass die Zinsen weiter sinken, zum anderen ist die Verfügbarkeit von Fremdkapital weiter gestiegen.“

Jedoch habe die aktuell eskalierende geopolitische Lage samt Energiekrise und steigenden Zinserwartungen dafür gesorgt, dass diese Dynamik an Schwung verloren hat, beobachtet Kortmann. Die Folgen wirkten sich auf die gesamte Wirtschaft weltweit aus und seien in ihrer Tragweite bislang noch nicht klar abzusehen.

„Weiterhin werden sich Deals mit einer Verzinsung deutlich über dem Fremdkapitalzins rechnen, auch falls die Zinsen moderat steigen. Dann ist es eher eine Frage des Preises, anstatt der Frage, ob die Transaktion überhaupt möglich ist. Kurzfristig sehen wir aber auch einige Marktakteure, die in den vergangenen Wochen eher abwartend unterwegs sind und keine vermeintlichen Risiken eingehen wollen“, ergänzt Kortmann.

Ausgangslage der Wirtschaft ist in der aktuellen Krise deutlich besser als 2022

Mit Blick auf die wirtschaftliche Gesamtlage scheint es in der aktuellen Situation Parallelen zu 2022 zu geben. Doch: „Ein signifikanter Unterschied ist allerdings, dass die Inflation aktuell bei um die zwei Prozent liegt, im Gegensatz zu damals, als die Inflation bereits vier Prozent erreichte, bevor die Teuerung bei den Energiepreisen einsetzte“, analysiert Helge Scheunemann, Head of Research JLL Germany. Weitere Unterschiede liegen in der aktuell stärkeren Resilienz der Lieferketten, – die Frachtraten sind auch deshalb bislang nur moderat angestiegen – und in einem generell deutlich höheren Zinsniveau. „Und paradoxerweise könnte die schwächelnde Wirtschaft und der schwache Konsum dafür sorgen, dass sich die Preise nur moderat erhöhen. Aus diesem Argumentationsbündel rechnen wir in diesem Jahr mit zwei moderaten Zinsanstiegen durch die EZB. Letztendlich wird aber viel von der Hoffnung abhängen: Dass einerseits die Dauer des Konflikts nach einer scheinbaren Annäherung in den vergangenen Stunden nicht noch Wochen oder gar Monate anhält und dass sich andererseits Zweitrundeneffekte wie zum Beispiel höhere Lohnabschlüsse oder die Weitergabe von höheren Einkaufspreisen nicht oder nur moderat einstellen“, sagt Scheunemann. Doch das seien im Augenblick Spekulationen und niemand könne die Entwicklung der geopolitischen Lage vorhersehen.

Umso wichtiger ist ein besonnener und nüchterner Blick auf die Faktenlage, auch wenn das für einige Immobilientransaktionen zu erneuten Verschiebungen oder Änderungen in der strategischen Ausrichtung führen mag. „Was wir aber für das erste Quartal mitnehmen und bestätigen können, ist, dass bereits angeschobene Transaktionsprozesse weiterlaufen und wir kaum Anzeichen dafür sehen, dass sich Investoren mit Kaufabsichten von ihren Plänen komplett verabschieden“, hält Kortmann fest.

Einzeltransaktionen jenseits der sieben Metropolen geben dem Markt positive Impulse

Dabei entwickelt sich der Investmentmarkt recht heterogen: Besonders deutlich fällt der Zuwachs beim Transaktionsvolumen von zwölf Prozent bei den Einzeltransaktionen ins Gewicht: Das Volumen stieg hier um fast 24 Prozent auf 6,7 Milliarden Euro, während Portfoliotransaktionen nach wie vor an Dynamik vermissen lassen. Hier ging das Volumen um zwölf Prozent auf 2,2 Milliarden Euro zurück. Auffallend ist, dass der Anstieg bei den Einzeldeals nicht zwingend in den sieben größten Metropolen stattgefunden hat. Hier stagnierte das Transaktionsvolumen mit 3,1 Milliarden Euro nahezu und verzeichnete lediglich einen moderaten Anstieg von knapp zwei Prozent im Vergleich zum Vorjahr. Deutlicher zog das Investmentvolumen dagegen außerhalb der sieben Metropolen an (plus 19 Prozent), der Anteil am Gesamtvolumen stieg somit auf knapp 65 Prozent.

Dennoch lohnt ein zweiter Blick auf die sieben Hochburgen. Die regionale Dynamik zeigt nämlich deutliche Unterschiede. Während Berlin einen Rückgang von 43 Prozent auf 780 Millionen Euro hinnehmen musste und sich das Volumen auch in Stuttgart um zehn Prozent auf 90 Millionen Euro reduzierte, zeigten die übrigen fünf Hochburgen eine durchweg positive Performance. Insbesondere Köln mit einem signifikanten Plus von 122 Prozent und Frankfurt mit plus 80 Prozent setzen Wachstumsimpulse, gleichwohl bleibt gerade in Frankfurt das Volumen mit 270 Millionen Euro bescheiden. Es fehlen nach wie vor die für die Bankenmetropole so typischen Büro-Deals.

Das gesamte deutsche Investitionsgeschehen bleibt durch kleinere und mittlere Dealgrößen geprägt; Transaktionen ab 100 Millionen stellen trotz einer positiven Entwicklung weiterhin die Ausnahme dar. Im ersten Quartal konnten immerhin 16 Transaktionen jenseits der 100 Millionen Euro registriert werden und damit sieben mehr als im Vorjahreszeitraum. Die mit Abstand größte Transaktion war bislang die Übernahme von 80 Prozent der Cofinimmo-Anteile durch Aedifica. Der anteilige Wert des Pflegeheim-Portfolios mit 58 Immobilien in Deutschland betrug rund 750 Millionen Euro.

Wie bereits in den Vorquartalen behauptet sich die Assetklasse „Living“ auch zum Jahresbeginn 2026 als stärkste Kategorie mit unvermindert hoher Nachfrage. Insgesamt liegt der Anteil mit über 2,5 Milliarden Euro bei 28 Prozent. Auf Platz zwei folgen Büroimmobilien mit knapp 1,7 Mrd. Euro sowie Einzelhandels- und gemischt genutzte Immobilien mit jeweils rund 1,4 Milliarden Euro Transaktionsvolumen. Im Einzelhandel setzt sich die Belebung fort, wobei insbesondere lebensmittelgeankerte Märkte nach wie vor gefragt sind und sich als resilient erweisen. „Für Büroimmobilien bleibt die Marktlage herausfordernd, hier kommt auch die Diskussion rund um Büroarbeitsplätze in Zeiten von KI hinzu“, stellt Scheunemann fest. Erst hinter dieser Gruppe folgen Logistikimmobilien mit einem Anteil von zwölf Prozent. Das aktuelle Transaktionsvolumen von knapp 1,1 Milliarden Euro – in gleicher Höhe wie im Vorjahr – entspricht einem schwachen Jahresauftakt. „Der Logistiksektor als besonders anfällige Assetklasse für geopolitische und konjunkturelle Ereignisse reagiert sehr sensibel auf Unsicherheiten, die sich auf Lieferketten auswirken können. Gleichzeitig mangelt es an adäquaten Produkten vor allem im Core-Segment“, sagt Scheunemann.

Das Spektrum der Käuferschaft war im ersten Quartal relativ breit. Asset- und Fondsmanager bilden traditionell die größte Investorengruppe, ihr Anteil am Transaktionsvolumen betrug im ersten Quartal 32 Prozent. Neben diesen Käufern, die für Dritte investieren, spielt auch die öffentliche Hand auf Platz zwei (zwölf Prozent) eine wichtige Rolle, allerdings mit unterschiedlichen Investitionsmotiven je nach Assetklasse. Im Bürosegment tritt sie häufig als Eigennutzer auf, während im Wohnbereich kommunale Wohnungsgesellschaften als Käufer agieren und damit wohnungspolitische Ziele verfolgen. Ergänzt wird das Investorenspektrum durch privates Kapital (elf Prozent), das nach wie vor aktiv am Marktgeschehen teilnimmt und dank häufig höherer Eigenkapitalquoten auf weniger Fremdkapital angewiesen ist. Wenige Aktivitäten gab es im ersten Quartal von offenen Publikumsfonds, da sie mit Mittelabflüssen privater Anleger konfrontiert sind. Diese Gruppe dürfte im Laufe des Jahres wie bereits im Vorjahr häufiger auf Verkäufer- als auf Käuferseite auftreten.

Renditen verharren auf ihrem Vorjahresniveau – doch Risikoprämien erodieren

Die Renditeentwicklung am deutschen Immobilieninvestmentmarkt zeigt im ersten Quartal 2026 eine Assetklassen übergreifende Stabilität, die zumindest auf den ersten Blick überraschen dürfte. „Bei genauerer Betrachtung spiegeln die Renditen jedoch die anfangs beschriebene Entwicklung wider, dass bereits 2025 angeschobene Transaktionen jetzt ins Ziel gebracht wurden. Dennoch ist durch Änderungen im Zinsniveau im weiteren Jahresverlauf eine Verschiebung der Risiko-Rendite-Relation möglich, die für Investoren von erheblicher Bedeutung wäre“, differenziert Konstantin Kortmann.

Die aggregierte Nettoanfangsrendite für Top-Büroimmobilien in den sieben Metropolen verharrte im ersten Quartal bei 4,31 Prozent und damit auf dem Niveau des Jahresendes 2025. Im Einzelhandelssektor blieben die Spitzenrenditen für die Sub-Assetklassen Geschäftshäuser, Shoppingcenter und Fachmarktzentren ebenfalls stabil. Auch bei Logistik- und Industrieimmobilien blieben die Spitzenrenditen mit 4,56 Prozent unverändert, was Ausdruck eines zunehmenden Marktkonsenses zwischen Verkäufern und Käufern ist.

Doch während die Immobilienrenditen stagnierten, vollzog sich am Anleihemarkt eine dramatische Entwicklung: „Die Rendite zehnjähriger Bundesanleihen stieg im ersten Quartal 2026 zeitweise auf mehr als 3,0 Prozent, den höchsten Stand seit 2011. Getrieben wurde dieser Anstieg durch drei Faktoren: Inflationssorgen infolge des Iran-Kriegs, erhöhten Staatsausgaben und den Zinserwartungen“, zeigt Scheunemann auf.

In der Konsequenz sank die Risikoprämie für ein Büroimmobilieninvestment gegenüber Bundesanleihen auf nur noch rund 146 Basispunkte, nachdem diese Ende 2024 bei 210 Basispunkten und Ende 2025 bei 159 Basispunkten gelegen hatte. „Aus theoretischer Perspektive könnte eine komprimierte Risikoprämie zu Renditeanhebungen bei Immobilien führen – sprich: fallenden Preisen. Doch einige spezifische Marktmechanismen verzögern oder verhindern eine solche Anpassung – so sind Mieten anders als der Großteil der Staatsanleihen indexiert mit der Inflation, in Zeiten höherer Inflationserwartung auch etwas, das Investoren einzukalkulieren beginnen“, so Scheunemann.

Viele Eigentümer setzen weiterhin auf „Aussitzen“ und vermeiden Verkäufe unter Buchwert. „Gestützt wird dieses Verhalten durch in Teilbereichen gestiegene Kapitalwerte, wenn etwa ein Mietpreisanstieg erzielt werden konnte. Hinzu kommt, dass deutsche Banken bislang nur vereinzelt größere NPL-Portfolios verkauft haben, da durch geringere Fremdkapitalquoten der Veräußerungsdruck nicht so groß ist wie in der Finanzkrise. Und last but not least gibt es auf Basis aktueller Marktwerte durchaus reichlich Kapital, insbesondere von internationalen Investoren.“ Je länger die Unsicherheiten im Nahen Osten anhalten und auch die USA nicht mehr als stabiler Anker gesehen werden, könnten Kapitalströme nach Europa und auch nach Deutschland gelenkt werden.

„Für Investoren bedeutet dies nach wie vor ein vorsichtiges und umsichtiges Handeln, eine strenge Prüfung der Nachhaltigkeit von Cashflows, Fokus auf hochwertige, defensive Objekte mit langfristigen Mietverträgen oder des Erwerbs von Bestandsobjekten mit Sanierungs- und Wertsteigerungsoption“, interpretiert Kortmann die aktuell gesamtwirtschaftliche und politische Lage.

Eine Prognose für das Gesamtjahr 2026 abzugeben, gleicht aktuell einem Blick in die Glaskugel und die Auswirkungen der geopolitischen Verwerfungen lassen sich noch nicht bemessen, insbesondere nicht die mittelfristigen Konsequenzen für die weitere Zinsentwicklung. „Nach aktuellem Stand und mit Blick auf die sich im Markt befindlichen Immobilien und Prozesse rechnen wir mit einem Jahresergebnis von insgesamt 35 Milliarden bis 40 Milliarden Euro“, blickt Helge Scheunemann voraus.