Die Vertriebsapparate in Europa haben sich mit Enthusiasmus auf den ELTIF 2.0 gestürzt. Umso interessanter ist auch mal der Blick über den Zaun: Denn mit dem LTAF zeigt London, dass man für Retail-Anleger den Zugang zu illiquiden Anlagen auch ganz anders organisieren kann.

Retail-Anleger und Private Markets in Europa und in UK

Wenn Politik den Kapitalmarkt für die Realwirtschaft aktivieren will, kommt es zu neuen Fondskategorien. Sowohl Europa wie das Vereinigte Königreich wollen nicht nur institutionelles, sondern auch privates Kapital in die Private Markets umlenken. Das umfasst besonders langfristige und kapitalintensive Projekte wie Infrastruktur, beispielsweise in Form Erneuerbarer Energien oder auch Private Equity. Hierfür wurden neue Fondskategorien geschaffen. In Europa ist ELTIF 2.0 in aller Munde ist (worüber in dieser Kolumne bereits berichtet wurde). Das verdankt der ELTIF 2.0 seinen Reformen, die ihn handhabbarer gemacht haben. Und die Vertriebsapparate haben sich nun auch mit voller Energie auf ihn gestürzt. Kaum ein Panel oder Fachartikel kommt im Moment ohne ihn aus. Deswegen soll abseits von der medialen Omnipräsenz des ELTIF 2.0 einmal bewusst der Blick auf das Vereinigte Königreich gerichtet werden.

Long-Term Asset Fund (LTAF) aus UK

Mit dem LTAF existiert ein Fondsvehikel in UK, das denselben übergeordneten Anspruch wie ELTIF 2.0 verfolgt: Privates Kapital für die Realwirtschaft mobilisieren, insbesondere für Private Markets (Infrastruktur, PE/VC und Private Debt), wenn auch auf den zweiten Blick ELTIF noch stärker die europäische Infrastruktur- und KMU-Förderung betonen. Regulatorisch stützt sich der LTAF aber auf ein ganz anderes Konzept als der ELTIF 2.0: Die Produktregeln sind (noch) flexibler als die von ELTIF 2.0, dafür die Vertriebskanäle umso stärker mit Beratung verbunden.

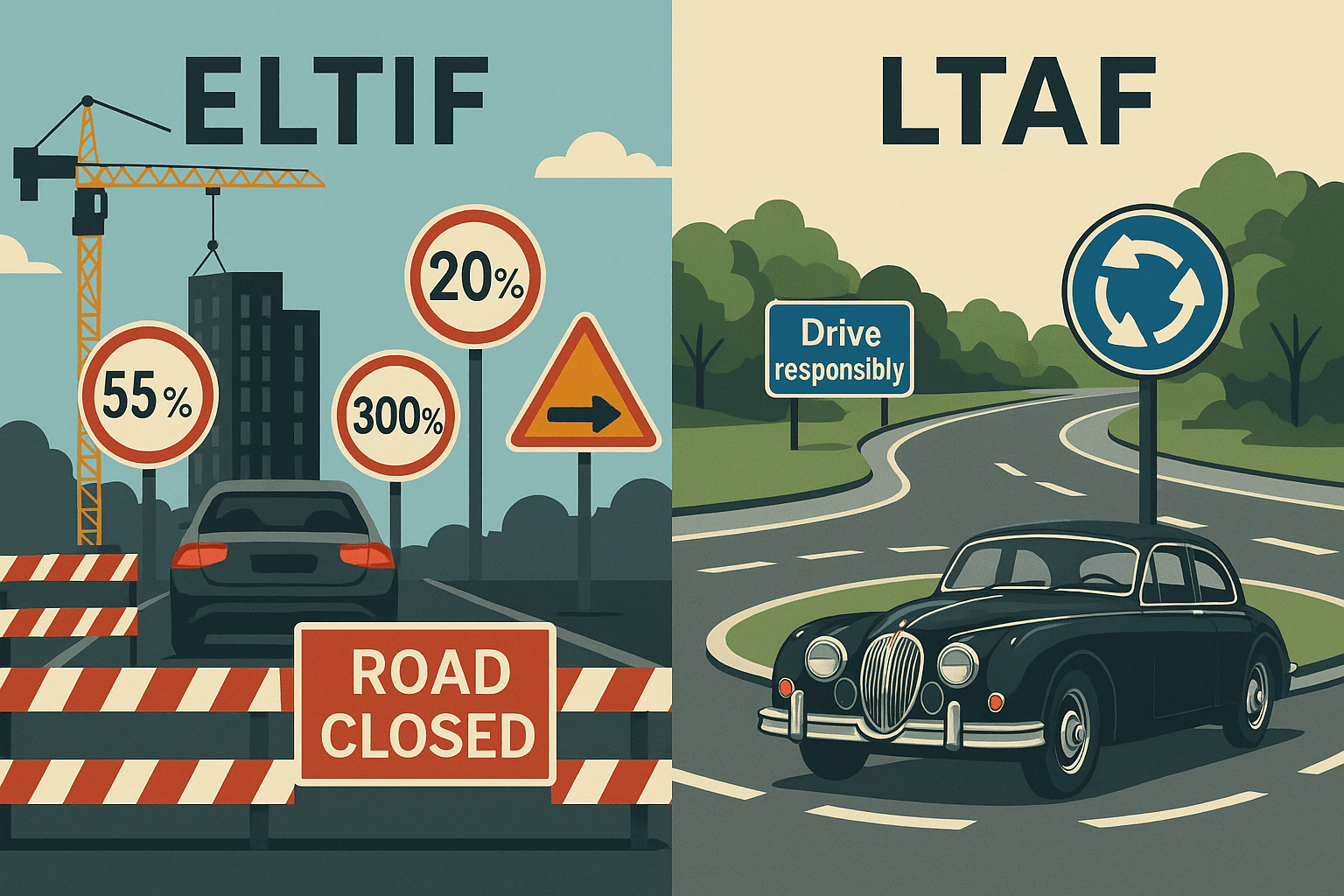

- Produktflexibilität LTAF: Während ELTIF auch in ihrer Ausprägung 2.0 auf bewährten Produktformalismus setzen, unterliegen LTAF kaum starren Quoten; sie müssen z.B. nicht per se mindestens 70% in qualifizierende Vermögensgegenstände investieren; und es gibt mehr Spielraum bei der Kreditaufnahme, solange die LTAF das mit ihrem Risikomanagement begründen können; die Portfoliozusammensetzung ist bei LTAF nicht wie bei ELTIF strengen Diversifikationsregeln unterworfen, sondern der Manager entscheidet auf Basis seines Verantwortungsprinzips.

- Beratung als Gatekeeper bei LTAF: Ursprünglich war der von der Financial Conduct Authority (FCA) erlassene LTAF als Vehikel nur innerhalb von Defined Contribution-Pensionsplänen im Jahr 2021 entstanden (sogenanntes Non-mass market investment). Das bedeutet, Retail-Anleger hatten anfänglich keinen direkten Zugang zu LTAF. Durch sich eine anschließende Reform in 2023 wurde allerdings der Vertrieb weiter geöffnet. Allerdings ist anders als bei ELTIF 2.0, deren Vertriebsvorgaben sich lediglich an den MiFID-II-Regeln orientieren, kein Execution-only-Vertrieb gestattet; stattdessen muss bei LTAF der Vertrieb bei Retail-Anlegern über regulierte und zugelassene Finanzberater organisiert werden.

Hier zeigt sich der Unterschied der Regulierungsphilosophien:

- ELTIF: Formal streng durchreguliert, aber ohne spezifischen Beratungsprozess. Wer klickt, investiert.

- LTAF: Flexibel im Produkt, aber streng im Zugang. Kein Investment ohne spezifische Beratung. Retail-Anleger müssen sich das Produkt vorher sehr genau erklären lassen und sich in dem Zusammenhang auch mit der Illiquidität der Anlage vertraut machen.

Ergebnisse

- Der europäische ELTIF 2.0 verkörpert trotz Flexibilisierung immer noch den europäischen Regulierungsansatz der Detailverordnung und der britische LTAF vertraut viel stärker auf den britischen Pragmatismus und setzt dafür stärker auf die Beratungsverantwortung im Vertriebskanal.

- Der eigentliche Bewährungstest für ELTIF 2.0 und LTAF muss noch kommen, da er nicht im Vertriebserfolg, sondern in der langfristigen Anlegerzufriedenheit liegt.

- LTAF könnten bei der dem Vertrieb nachgeschalteten Anlegerzufriedenheit insofern davon profitieren, dass im Sinne eines Financial Behavior von Retail-Anlegern in der Beratung ein besseres Verständnis über die Illiquidität der Anlagen gewonnen wird, das im späteren Verlauf des Zyklus zu weniger Beschwerden führen könnte.