Hinter der als Marktverunsicherung beschriebenen Stimmung im institutionellen Fondsgeschäft verbirgt sich in Wahrheit etwas anderes: das Aufräumen mit Übergangslösungen.

Wer sich die Mühe macht, hinter die Kulisse der vermeintlichen „Stimmung“ zu blicken, erkennt strukturelle Verschiebungen, die nicht nur das Jahr 2025 erklären, sondern auch entscheidend dafür sind, 2026 richtig einzuordnen.

Ein Jahr ohne Knall – aber mit Grundrauschen

Dieses Jahr hatte keine Nachricht, die alles erklärt hätte. Stattdessen herrschte ein dauerhaftes Grundrauschen.

Gespräche zwischen institutionellen Anlegern und Fondsanbietern folgten oft demselben Muster: Investoren sagten nicht „Nein“, aber auch nicht „Ja“. Produkte, die „eigentlich gut“ waren, wollten im Vertrieb trotzdem nicht funktionieren.

Das Wort, das dabei häufig fiel, war: „Nervosität“ oder „Marktverunsicherung“.

Beides trifft es nicht. Nervös ist doch nur der, der nicht weiß, was passiert. 2025 wussten sehr viele Marktteilnehmer genau, was passiert, nur nicht, wie man damit umgehen soll.

Was wir erlebt haben, war keine Marktverunsicherung, sondern ein Übergang.

1. Immobilien: Umbau

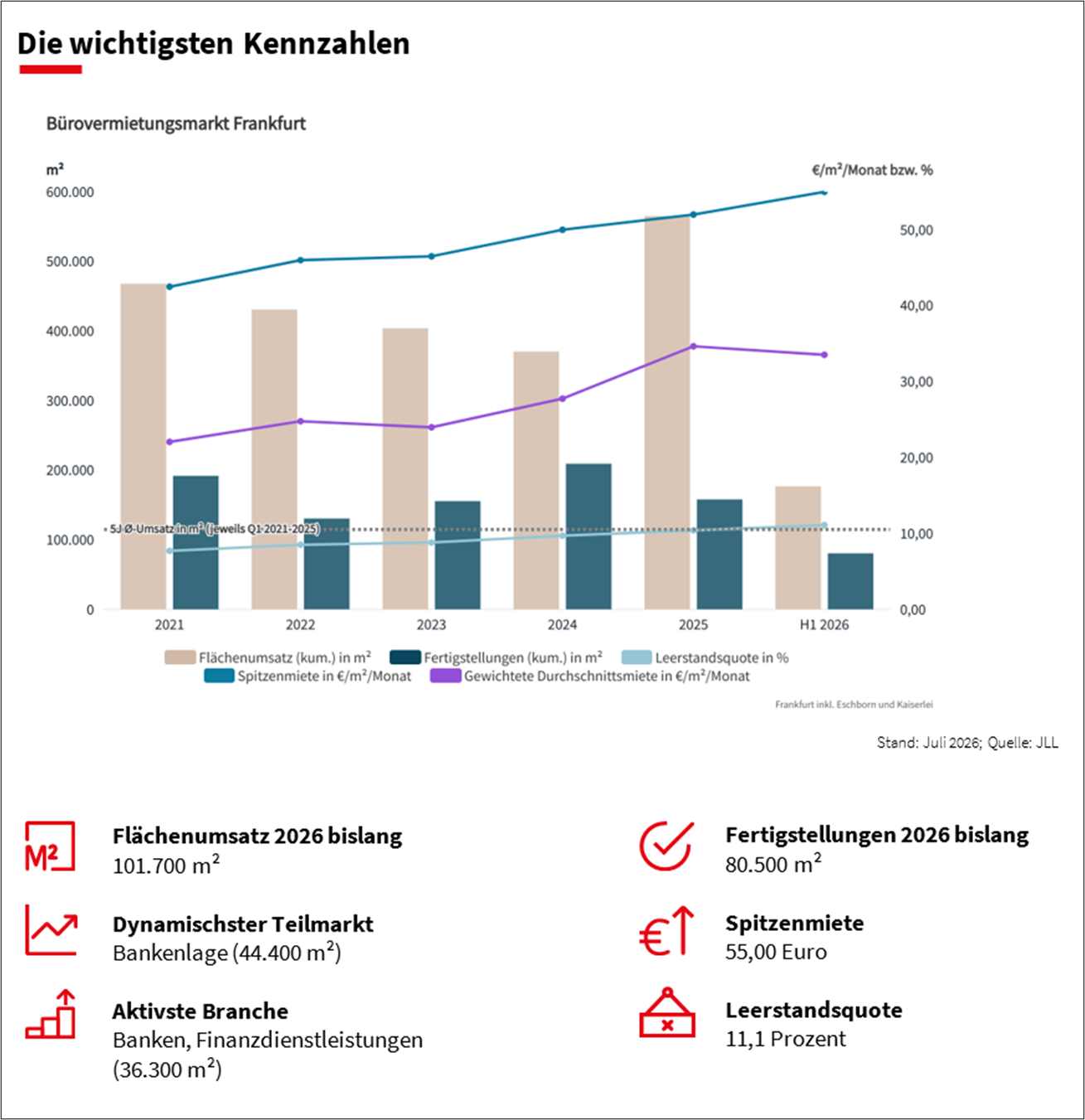

Die Immobilienmärkte standen auch 2025 weiter unter Druck. Das ist unbestritten.

Wer das Jahr jedoch als bloße Fortschreibung der Immobilienkrise beschreibt, greift zu kurz. Erkennbar ist vielmehr ein Umbau, der nach seiner Vollendung die Grundlage für neue Chancen legt.

Ökonomisch: Zins- und Preisanpassung, eine stärkere Fokussierung auf reale Werttreiber und die Neubewertung von Exit-Logiken.

Regulatorisch: Neue Risiko-Lesarten, Wiederbesinnung von ESG auf relevante Zwecke bestimmen den Ausblick für das sich ankündigende neue Jahr.

Viele Fondsprodukte waren nicht schlecht. Sie waren teilweise nur nicht mehr passfähig – zu neuen Rendite-Anforderungen, zu neuen regulatorischen Realitäten und auch der Frage, wie die Assetklasse Immobilie überhaupt noch sinnvoll strukturiert und genutzt werden soll. Was ist heute die geeignete „Haptik“ eines Fonds, was wiederum mit der übergeordneten Frage verbunden ist: Wie wollen nach dem letzten zinsgetriebenen Boom, in dem Immobilien für Teile der institutionellen Anlegerschaft Bond-Proxy-Charakter hatten, heute eigentlich verschiedene Anlegertypen die Anlageklasse Immobilie „accessen“?

2. Infrastruktur: Eine institutionell nutzbare Stabilitätskomponente

Parallel dazu wurde Infrastrukturvielfach als „Hoffnungsträger“ (wieder-) entdeckt.

Auch das greift als Lagebild zu kurz.

Infrastruktur ist die Anlageklasse, die besonders gut zur zunehmend vorherrschenden institutionellen Logik passt: Verstärkte institutionelle Nutzbarkeit und stabile, flachere und weniger volatile Renditeanforderungen, die im Vergleich zur temporären Zyklizität der Immobilienanlage relative Ruhe verschafft.

Infrastruktur hat 2025 also nicht von Marktstimmung profitiert, sondern davon, dass Stabilität versprochen wird – über Regulierung, Cash Flows und eingebettete Vertragsstruktur.

Infrastruktur ersetzt Immobilien nicht. Aber sie ergänzt sie in einer Phase, in der institutionelle Portfolios neu austariert werden.

3. Regulierung: Vom Einzelregelwerk zur System-Architektur

Viele Marktteilnehmer empfinden die aktuelle Regulatorik als hektisch oder überfordernd. Allein 2025: SFDR 2.0, SIU, AIFMD II – zu viel, zu schnell und wieder alles sehr, sehr technisch.

Aber auch hier lohnt ein zweiter Blick.

Was wir derzeit erleben, ist kein regulatorisches Durcheinander, sondern ein tiefgreifender Prozess der Professionalisierung des gesamten Marktes.

Über Jahre hinweg wurden liquide und illiquide Anlagen getrennt behandelt – in Logik, Governance und Aufsicht. Diese Trennung beginnt sich aufzulösen.

Die Anforderungen an Steuerung, Transparenz, Liquiditätsmanagement, Risikokontrolle und Berichtswege nähern sich an.

Gleichzeitig geraten Kapitalverwaltungsgesellschaften zunehmend in einen Regulierungsorbit, der lange Zeit klassischen Kreditinstituten vorbehalten war.

Damit entwickelt sich die KVG immer stärker zu einem regulierten Infrastrukturbetreiber. Diese Rolle lässt sich nicht allein mit mehr Personal bewältigen – schon gar nicht dauerhaft und profitabel. Wie bei Kreditinstituten zeigt sich auch hier: Professionalisierung gelingt vor allem über technologische Innovationen in Prozessen, Governance und Steuerungsarchitektur. Das ist ein hartes Brot in der Immobilienfondswelt, deren Ausgangslage mitunter von archaischen Prozessen geprägt ist. Prozess-Themen, die neben dem vielversprechenden Investment-Management strategisch in der Gesamtorganisation eher als ein lästiges Annex-Übel mitgelaufen waren, sind auf einmal zentral für die Frage der Betriebsführung.

📌 Ableitungen: Strukturelle Konsequenzen, Anlegerverhalten und Fazit

👉 Professionalisierung hat strukturelle Konsequenzen

- Regulatorische Logik begünstigt Größe, vor allem aber Prozessstabilität

- Das erhöht Eintrittsschwellen und führt zwangsläufig zu Marktkonzentrationen

- Professionalisierung bedeutet in diesem Kontext nicht Vereinfachung, sondern höhere Anforderungen – und zwar für alle

👉 Anleger sind nicht nervös – sie filtern!!

- Die Zurückhaltung von Anlegern wird oft als Stimmungsproblem interpretiert, aber das ist zu kurz gedacht

- Anleger verhalten sich vielmehr rational

- Sie akzeptieren Risiko, wenn es erklärbar ist; sie akzeptieren Komplexität, wenn sie beherrschbar ist; sie akzeptieren vielleicht sogar geringere Renditen, wenn sie risiko-adjustiert vernünftig sind, aber nicht für Intransparenz, welche in Fondsstrukturen zunehmend missbilligt wird

👉 2025 war kein neuer Zyklus, sondern eine Sortierung

- Rückblickend war 2025 kein Jahr der großen, sichtbaren Veränderungen

- Es war ein Jahr der Sortierung, nicht (nur) zwischen Asset Klassen, sondern auch zwischen Strukturen

- Und zwischen Produkten, die noch (zu sehr) nach alten Denkmustern gebaut sind und solchen, die bereits besser in der neuen institutionellen Realität angekommen sind