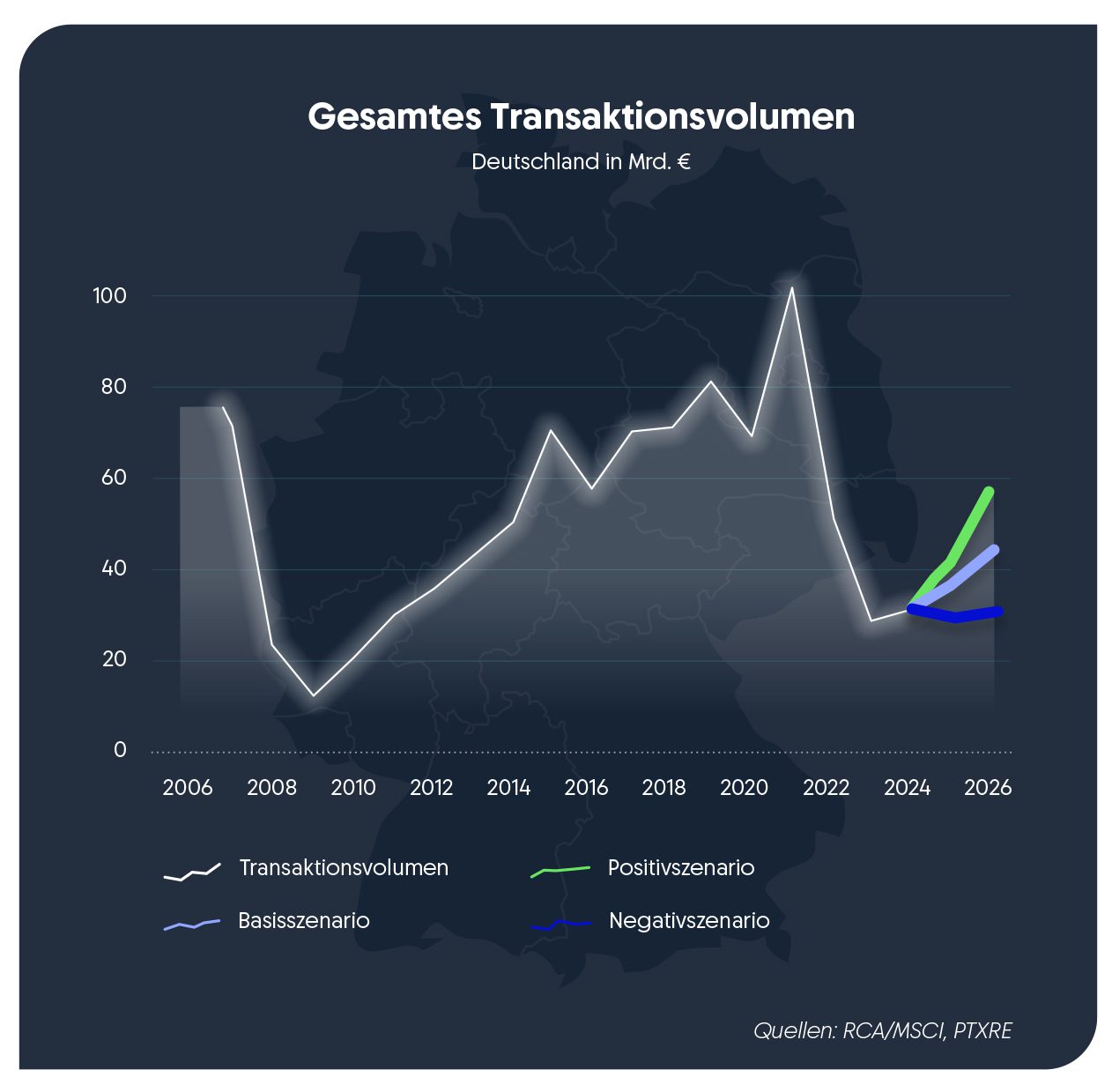

Der Immobilienmarkt steht weiter unter Druck: Die Zinspolitik, Inflation und die zunehmende Regulierung hinsichtlich ESG-Kriterien führen dazu, dass viele institutionelle Anleger ihre Immobilienportfolios überprüfen und neu allokieren. Insbesondere Fonds mit älteren Bestandsimmobilien sehen sich mit hohen Modernisierungskosten konfrontiert, die im Zuge der steigenden Nachhaltigkeitsanforderungen notwendig werden.

Doch nicht alle Investoren wollen diese Revitalisierungschancen nutzen – und lieber aussteigen. Zudem haben viele Investoren das Gefühl, in bestimmten Nutzungsarten überallokiert zu sein und suchen nach Möglichkeiten, ihre Positionen zu reduzieren. Aber was tun, wenn die direkte Rückgabe eines Spezial-AIF-Anteils keine attraktive Option ist? Die Antwort könnte der Sekundärmarkt sein, der bisher vor allem bei Private Equity etabliert ist und nun auch im Immobilienbereich durch Initiative der Fondsbörse Deutschland an Bedeutung gewinnt.

Status Quo: Herausforderungen für institutionelle Immobilieninvestoren

Allerdings ist das Verfahren recht langwierig: zu lang die Mindesthaltedauer, die anschließende Ankündigung der Rückgabe und das Verstreichen der Frist bis zur Rückgabe – die überdies nur gegen einen pauschalen Rückgabeabschlag erfolgt. Darüber hinaus stellt die Liquidität in Spezial-AIF oftmals ein Problem dar: Rückgabewünsche der Anleger können häufig nicht sofort bedient werden, da die Fondsgesellschaft mit engen Cash-Reserven arbeitet, um maximale Renditepotenziale zu heben, und die zugrundeliegenden Immobilien nicht schnell genug zu angemessenen Preisen veräußern kann oder will. Insbesondere ist ein erzwungener Verkauf, um genug Liquidität für die Auszahlung zur Verfügung zu haben, zu den jeweiligen Konditionen für die Fondsgesellschaft oftmals ein schlechtes Geschäft, das den langfristigen Erfolg des Fonds gefährdet.

Eine mögliche, aber oft unerwünschte Lösung wäre die vollständige Auflösung des Fonds. Dies birgt einerseits erhebliche Risiken, vornehmlich wenn die Immobilien zu ungünstigen Marktbedingungen verkauft werden müssen, und benachteiligt andererseits Investoren, die nicht aussteigen wollen und ihre Beteiligung an den Immobilien verlieren würden.

Genau an dieser Stelle kommen Secondaries ins Spiel – ein Markt, der institutionellen Anlegern die Möglichkeit bietet, ihre Anteile an Immobilienfonds einfach und kurzfristig zu verkaufen, ohne dass die zugrundeliegenden Immobilien der Fondsgesellschaft veräußert werden müssen.

Ausstiegslösung mit Potenzial

Secondaries sind bei Private-Equity-Beteiligungen bereist etabliert, weniger jedoch bei Immobilien-AIF, vor allem auf internationaler Ebene. Dabei lässt sich das Prinzip eins zu eins übertragen: Der Sekundärmarkt ermöglicht es institutionellen Investoren, ihre Anteile an Immobilienfonds ganz einfach an andere Investoren zu verkaufen, ohne dass Rückgabefristen eingehalten werden müssen oder dies Auswirkungen auf die Liquidität des Fonds hat. Secondaries schaffen nicht nur Liquidität für die Verkäufer und wahren die Diskretion gegenüber Fondsgesellschaft und Mitanlegern, sondern bieten auch neuen Investoren eine attraktive Möglichkeit, Zugang zu bestehenden Fondsstrukturen mit gut dokumentiertem Track-Record zu erhalten.

Das Prinzip ist einfach: Ein Investor, der seine Anteile an einem Immobilienfonds verkaufen möchte, bietet diese auf einem geeigneten Sekundärmarkt wie der Fondsbörse Private Markets an. Die Kaufmöglichkeit wird diskret angeboten, wobei interessierte Käufer die Rahmendaten des Angebots einsehen und ihre Kaufabsicht kommunizieren können. Anschließend tauschen sich beide Parteien in einem geschlossenen Datenraum über weitere Kennzahlen aus und einigen sich auf einen Preis.

Der Vorteil für den Verkäufer liegt darin, dass er nicht auf einen Rückkauf seiner Anteile durch die Fondsgesellschaft angewiesen ist. Stattdessen findet der Handel direkt zwischen den Investoren statt, was den Prozess beschleunigt und den Markt insgesamt stabilisiert.

Diskretion als Schlüsselfaktor

Für institutionelle Investoren ist Diskretion bei der Kommunikation von Verkaufs- wie Kaufabsichten von zentraler Bedeutung. Der Verkauf von Anteilen an Spezial-AIF sollte möglichst ohne größeres Aufsehen erfolgen, um keine negativen Signale an den Markt zu senden oder die eigene beziehungsweise die Reputation des Fonds zu gefährden. Dies ist ein klarer Vorteil gegenüber einer direkten Rückgabe an die Fondsgesellschaft, die möglicherweise in der Auflösung des Fonds gipfeln könnte. Zudem kann ein diskreter Verkauf über den Sekundärmarkt den Eindruck vermeiden, dass ein Investor in finanziellen Schwierigkeiten steckt oder den Glauben an den Immobilienmarkt verloren hat. Stattdessen wird der Verkauf nur vom Käufer als strategische Portfolioanpassung wahrgenommen, was sowohl für den Verkäufer als auch für potenzielle Käufer vorteilhaft ist.

Rechtliche und marktspezifische Hürden

Trotz der offensichtlichen Vorteile von Spezial-AIF-Secondaries gibt es auch einige Herausforderungen, die es zu bewältigen gilt. Eine der größten Hürden sind die rechtlichen Rahmenbedingungen. Der Handel von Anteilen an Immobilienfonds unterliegt strengen regulatorischen Vorgaben, insbesondere im Hinblick auf die Übertragung von Anteilen und die Einhaltung der Anforderungen der Bundesanstalt für Finanzdienstleistungsaufsicht. Ein weiterer Faktor ist die Marktreife. Während der Sekundärmarkt im Bereich Private Equity gut etabliert und relativ zugänglich ist, stecken Spezial-AIF-Secondaries noch in den Kinderschuhen. Es fehlte lange an standardisierten Prozessen und einem bekannten Marktplatz, der den Sekundärmarkthandel mit Spezial-AIF weiter etablieren könnte.

Zudem sind potenzielle Käufer nicht immer einfach zu finden. Der Markt ist zwar im Wachstum, aber noch nicht vollständig entwickelt. Der Verkauf von Anteilen kann daher tendenziell länger dauern als bei liquideren Wertpapieren. Dennoch zeigen die aktuellen Entwicklungen, dass das Interesse an Immobilien-Secondaries wächst und der Markt liquider werden dürfte – vor allem, weil immer mehr institutionelle Investoren die beiderseitigen Vorteile dieses Marktsegments erkennen.

Sekundärmarkt als Wachstumschance

Der Sekundärmarkt für Immobilienfonds bietet sowohl Verkäufern als auch Käufern attraktive Möglichkeiten. Verkäufer können diskret und zu fairen Konditionen ihre Anteile veräußern. Käufer wiederum erhalten Zugang zu bewährten Immobilienfonds, aktuell oftmals zu günstigeren Konditionen als bei einer Neuinvestition. Dennoch müssen rechtliche und marktspezifische Hürden überwunden werden, um den Sekundärmarkt weiter zu etablieren. Standardisierung und breitere Marktakzeptanz sind hier die Stichworte. Gelingt dies, könnten Immobilienfonds-Secondaries zur Stabilisierung des gesamten Immobilienmarktes beitragen.