Die Neujustierung der Portfolio-Allokation hat begonnen. Das zeigt eine Umfrage der INDUSTRIA Immobilien aus dem Frühjahr 2025.

Der institutionelle Immobilienmarkt taut auf: Bei 19 Prozent der befragten Investoren soll die Immobilienquote in den kommenden 18 Monaten leicht oder deutlich wachsen. Bei der Befragung im Frühjahr 2024 waren es dagegen nur drei Prozent. Knapp die Hälfte der institutionellen Investoren will ihre Immobilienquote in den kommenden eineinhalb Jahren konstant halten – ein Rückgang gegenüber dem Vorjahr, aber immer noch ein Ausdruck von Stabilität. Rund ein Drittel will sie leicht oder deutlich reduzieren, etwa so viel wie 2024. Die durchschnittliche aktuelle Immobilienquote der befragten Investoren beträgt dabei 22 Prozent.

Im Schnitt wollen die investitionswilligen Befragten in den nächsten 1,5 Jahren 69,1 Mio. Euro indirekt in Immobilien investieren, direkt sind es durchschnittlich 17,5 Mio. Euro. Allerdings planen im genannten Zeitraum etwa drei Viertel der Befragten gar nicht direkt zu investieren, etwa zwei Drittel wollen nicht indirekt investieren.

Knapp die Hälfte der institutionellen Investoren will ihre Immobilienquote in den kommenden eineinhalb Jahren konstant halten – ein Rückgang gegenüber dem Vorjahr, aber immer noch ein Ausdruck von Stabilität.

Trend zu Club Deals zeichnet sich ab

Überaschende Befunde gab es bei der Frage nach den bevorzugten Fondsstrukturen: Etwa ein Drittel des Kapitals, das im laufenden Jahr indirekt in Immobilien investiert werden soll, soll in deutsche offene Fonds fließen. 2024 war es noch knapp die Hälfte. Deutlich zugelegt hat dagegen die Beliebtheit von deutschen geschlossenen Spezial-AIFs von elf auf 30 Prozent – ein Indiz für einen Trend zu Club Deals mit geringerer Investorenanzahl und höherer Einflussmöglichkeit. Die Beliebtheit von Luxemburger Vehikeln ging dagegen leicht zurück: von 28 auf 27 Prozent bei offenen Spezialfonds und von 14 auf neun Prozent bei geschlossenen AIFs.

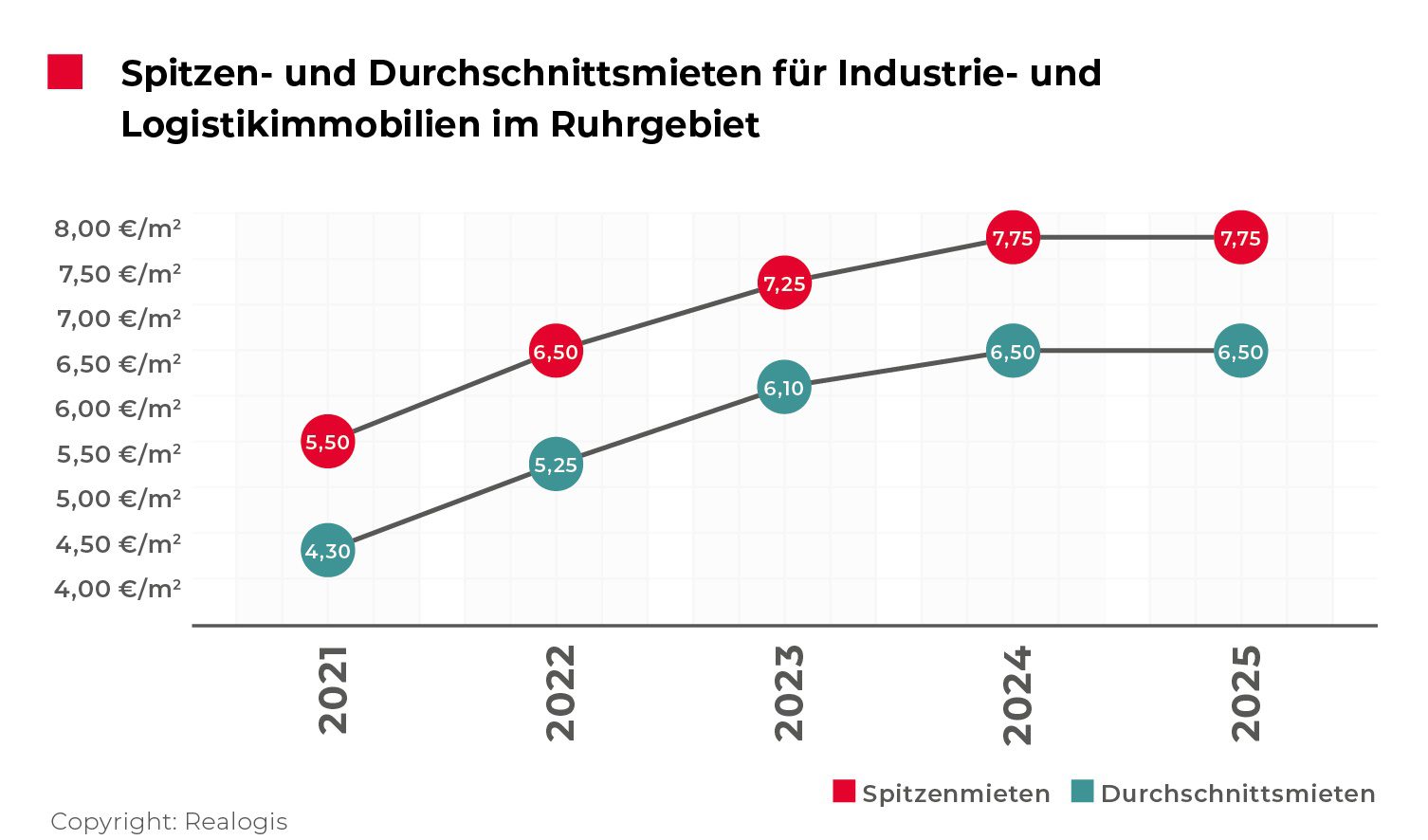

Wohnen schlägt Logistik als beliebteste Nutzungsart für Investitionen

Bei den Nutzungsarten, in die während der kommenden 18 Monate indirekt investiert werden soll, haben ‚Wohnen international‘ (32,5 Prozent) und ‚Wohnen national‘ (30,0 Prozent) der Logistik (22,5 Prozent) als beliebtester Nutzungsart den Rang abgelaufen. Bei der Befragung 2024 waren ‚Wohnen national‘ und Logistik mit jeweils 34,1 Prozent am beliebtesten, ‚Wohnen international‘ folgte mit 29,3 Prozent. Büro konnte in diesem Jahr von 22,0 auf 25,0 Prozent zulegen. Die Nischen-Asset-Klasse Healthcare wird nur noch von 7,5 statt 9,8 Prozent der Investoren für die nächsten 18 Monate genannt.

Serielles Bauen wird investierbar

Die Befragten zeigen sich dem Thema serielles bzw. modulares Bauen gegenüber aufgeschlossen. 44,7 Prozent der Investoren können sich vorstellen, in Fonds mit entsprechenden Objekten zu investieren. Nur rund zehn Prozent lehnen das kategorisch ab. Entscheidend für die Akzeptanz sind erwartete Renditen: 56 Prozent der Befragten erwarten höhere Renditen als bei konventionellen Bauweisen – ein realistisches Bild angesichts kürzerer Bauzeiten und potenzieller Skaleneffekte. Gleichzeitig zeigen sich hier neue Wege, bezahlbares Wohnen renditefähig zu machen.

Die Präferenz für Core- und Core+-Investments ist zwar weiterhin dominant, doch Value-Add-Strategien gewinnen wieder an Bedeutung. Auch opportunistische Investments und Projektentwicklungen werden 2025 wieder etwas stärker berücksichtigt – ein vorsichtiger Stimmungsumschwung, der Spielräume für Engagements mit höherem Renditepotenzial eröffnet. Gegenüber dem Jahr 2024 werden 2025 auch wieder etwas mehr Entwicklungsrisiken eingegangen, denn mehr Investoren wollen Projekte ankaufen. Parallel sinken die Ausschüttungserwartungen im Wohnsegment.

44,7 Prozent der Investoren können sich vorstellen, in Fonds mit Objekten zu investieren, die in serieller bzw. modularer Bauweise errichtet wurden. Nur rund zehn Prozent lehnen das kategorisch ab.

Für ein Drittel haben ESG-Kriterien keine große Relevanz

Rückläufig ist auch die Fokussierung auf Artikel-8-Fonds bei Neuinvestments. Zwar investieren weiterhin 57,5 Prozent der Befragten nach Artikel 8 der EU-Offenlegungsverordnung, doch das sind deutlich weniger als noch 2024 (72,2 Prozent). Dagegen gaben 32,5 Prozent der Umfrageteilnehmer an, dass für sie ESG-Kriterien nicht oder kaum relevant sind bei Investitionsentscheidungen. Auffällig ist aber der Zuwachs bei Artikel-9-Fonds: Zehn Prozent der Befragten planen überwiegend in diese zu investieren – fast doppelt so viele wie im Vorjahr.

Fazit

Der institutionelle Immobilienmarkt steht an einem Wendepunkt. Zwar bleibt die Zurückhaltung vieler Investoren nachvollziehbar – angesichts geopolitischer Unsicherheiten, eines volatilen Zinsumfelds und offener Bewertungsfragen. Doch die Umfrage der INDUSTRIA zeigt: Die Investitionsbereitschaft kehrt zurück – selektiver, anspruchsvoller, aber strategisch motiviert. Wohnimmobilien, geschlossene Spezial-AIFs, serielle Bauweisen und Club-Deal-Strukturen werden künftig eine noch wichtigere Rolle spielen.

Hier können Sie die vollständigen Umfrage-Ergebnisse von INDUSTRIA herunterladen