Im Jahr 2025 verzeichnete der Logistikimmobilienmarkt in Europa einen Anstieg von Großabschlüssen um 3 %, während Logistikmieten um 4,5 % stiegen. Die stärkste Aktivität wurde in Großbritannien und Deutschland beobachtet.

BNP Paribas Real Estate analysiert die Entwicklung der Mietpreise in deutschen Städten im Jahr 2025. Die Ergebnisse zeigen einen starken Anstieg der Mieten aufgrund von unzureichendem Wohnungsangebot und hoher Nachfrage.

Im Jahr 2025 stieg das Investmentvolumen für Fachmärkte um 53 % auf 3,1 Milliarden Euro und erreichte einen Marktanteil von 48 % an den Einzelhandelsinvestments. Die bedeutenden Umsatztreiber waren die Übernahme der Porta durch XXXLutz und der Ankauf von Nahversorgungsobjekten durch Habona Invest.

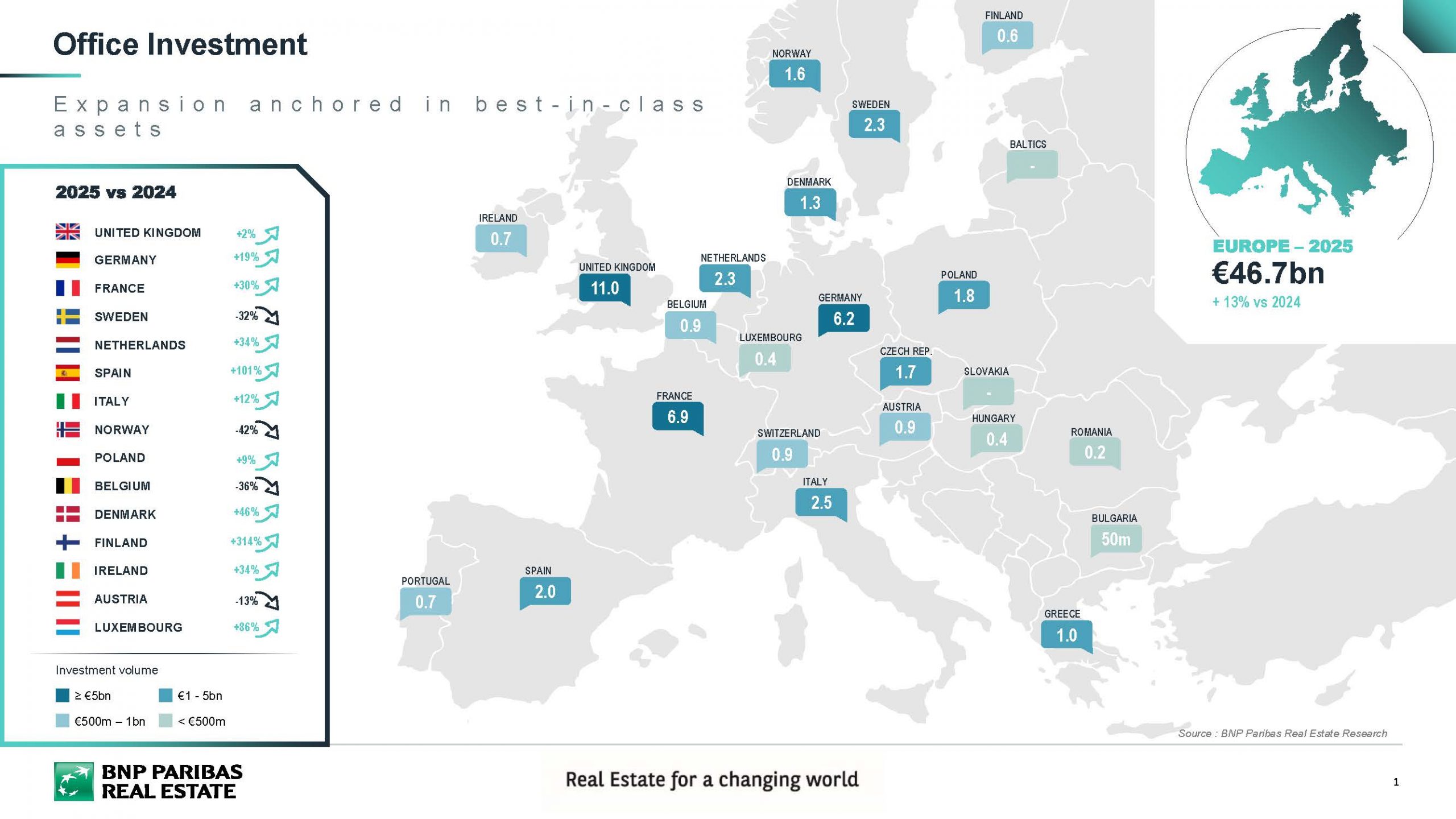

Der europäische Büromarkt zeigt 2025 einen stabilen Flächenumsatz und eine zunehmende Investmentdynamik, angetrieben durch hochwertige Transaktionen. Der Leerstand variiert stark nach Standort, während Spitzenmieten in zentralen Lagen weiter steigen.

Der deutsche Retailmarkt verzeichnete 2025 einen bedeutenden Flächenumsatz von rund 470.000 m². Insbesondere Kaufhausnachvermietungen trugen mit 90.000 m² erheblich dazu bei. Für 2026 wird mit anhaltender Vielfalt und starkem Marktgeschehen gerechnet.

BNP Paribas Real Estate verkündet eine neue Führungsstruktur, um ihre Entwicklungsstrategie zu unterstützen. Thierry Laroue-Pont wird zum Executive Chairman ernannt, während Jean-Maxime Jouis als CEO agieren wird. Diese Änderungen treten am 1. März 2026 in Kraft.

Der Düsseldorfer Logistikmarkt hat 2025 ein erfreuliches Ergebnis mit 335.000 m² Flächenumsatz erzielt, was einem Anstieg um 5 % im Vergleich zu 2024 entspricht. Die Spitzenmieten liegen jetzt bei 8,70 €/m² und zeigen einen Anstieg um 2,4 % gegenüber 2024.

Der Berliner Logistikmarkt hat im Jahr 2025 einen Flächenumsatz von 425.000 m² erzielt, was einer Steigerung von 55 % gegenüber dem Vorjahr entspricht. Handelsunternehmen trugen mit rund 39 % maßgeblich zum Umsatz bei.

Der Logistikmarkt im Ruhrgebiet erzielte im Jahr 2025 ein außergewöhnliches Ergebnis mit einem Gesamtumsatz von rund 637.000 m², was einer Steigerung von 78 % im Vergleich zum Vorjahr entspricht. Wichtige Abschlüsse von DHL in Unna und einem E-Commerce-Unternehmen in Dortmund trugen dazu bei, während die Spitzenmiete auf 8,00 €/m² anstieg.

Die Variond Gruppe hat ein Mehrfamilienhaus mit 30 Einheiten in Taucha bei Leipzig erworben. Das Objekt stammt aus dem Jahr 1930 und bietet eine vermietbare Fläche von etwa 1.800 m².

Der Frankfurter Investmentmarkt erlebte 2025 einen deutlichen Umsatzrückgang auf 770 Mio. €, hauptsächlich aufgrund fehlender Großdeals. Eine Erholung wird jedoch für 2026 erwartet, unterstützt durch eine gut gefüllte Pipeline und einem starken Bürovermietungsmarkt.

Der Leipziger Investmentmarkt verzeichnete 2025 mit einem Volumen von nur 204 Mio. € (-41%) ein sehr verhaltenes Jahr. Trotz temporärer Steigerungen in Transaktionen konnten keine großen Abschlüsse jenseits der 50 Mio. € Marke realisiert werden.

Der Logistikmarkt in Deutschland hat im Jahr 2025 einen Flächenumsatz von knapp 6,1 Mio. m² erreicht, was einer Steigerung von fast 14 % im Vergleich zum Vorjahr entspricht. Vor allem die Anzahl großer Verträge hat zugenommen, und Logistikdienstleister zeichnen sich als führende Branche aus.

Der Dortmunder Büromarkt erzielte 2025 mit einem Flächenumsatz von 146.000 m² einen Anstieg von fast 45 % im Vergleich zum Vorjahr. Die Spitzenmiete stieg zudem um 0,50 €/m² auf 23 €/m² und detaillierte Abschlüsse trugen erheblich zum Ergebnis bei.

Der Essener Büromarkt verzeichnete 2025 einen Flächenumsatz von 68.000 m², was einem Rückgang von 27 % im Vergleich zum Vorjahr entspricht. Trotz der verhaltenen Marktaktivität stieg die Spitzenmiete um 11 % auf 20 €/m². Die öffentliche Verwaltung führte die Marktnachfrage mit 35 % an.

Der Healthcare-Investmentmarkt in Deutschland verbuchte 2025 ein Transaktionsvolumen von 1,4 Mrd. €, was eine Umsatzsteigerung von 18 % gegenüber dem Vorjahr darstellt. Die Spitzenrendite blieb bei 4,90 % stabil.

Der Düsseldorfer Investmentmarkt erzielte 2025 ein Volumen von 1,1 Mrd. €, was eine Umsatzsteigerung von 9 % bedeutet. Trotz der positiven Entwicklungen mangelte es an großvolumigen Portfoliodeals, doch Einzeltransaktionen prägten den Markt im vierten Quartal.

Der Leipziger Büromarkt verzeichnete 2025 einen Rückgang des Flächenumsatzes um 29 % im Vergleich zum Vorjahr, bei stabiler Spitzenmiete von 21 €/m². Größere Abschlüsse waren rar, aber Markterholungen zeichneten sich in der zweiten Jahreshälfte ab.

Der Düsseldorfer Büromarkt 2025 zeigte sich verhalten mit einem Flächenumsatz von 218.000 m², trotz leichter Belebung im zweiten Halbjahr. Der Fokus lag auf kleineren Flächen, während Großvermietungen ausblieben.

Der Kölner Büromarkt hat 2025 mit einem Flächenumsatz von 250.000 m² das Vorjahresergebnis um 10 % übertroffen. Besonders das vierte Quartal trug mit einem bedeutenden Beitrag der öffentlichen Verwaltung zu diesem Ergebnis bei.

Der Büromarkt in München verzeichnete im vierten Quartal 2025 sein stärkstes Ergebnis seit 2022, trotz eines leichten Rückgangs im Jahresvergleich. Die Spitzenmiete könnte im Jahr 2026 die Marke von 60 €/m² überschreiten, prognostiziert Michael Morgan.

BNP Paribas Real Estate berichtet, dass der Kölner Investmentmarkt 2025 wieder ein Transaktionsvolumen von 1,16 Mrd. € erreicht hat. Trotz globaler Unsicherheiten zeichnet sich Köln durch eine bemerkenswerte Resilienz aus und erwartet auch für 2026 stabile Investitionsumsätze.

Der Frankfurter Büromarkt verzeichnete zum Ende 2025 einen Flächenumsatz von 611.000 m², das beste Ergebnis seit 2019. Mit einem Anstieg von 54 % im Vergleich zum Vorjahr ist Frankfurt der stärkste Markt in Deutschland, vor München und Berlin.

Im Jahr 2025 wurden in Deutschland rund 6,23 Milliarden Euro in Büroimmobilien investiert, was einem Anstieg des Transaktionsvolumens um 20 % im Vergleich zum Vorjahr entspricht. Trotz fehlender Portfolioverkäufe zeigt sich ein stabiler Markt positiven Tendenzen.

Im Jahr 2025 wurden 1,9 Mrd. € in den Hamburger Markt für gewerbliche Immobilien investiert, was einer Abnahme von 17 % gegenüber dem Vorjahr entspricht. Es fehlt insbesondere an großvolumigen Transaktionen für eine sichtbare Markterholung.

Berlin bleibt 2025 der führende A-Standort in Deutschland mit einem Investmentvolumen von 3,25 Milliarden Euro. Trotz eines leichten Rückgangs im Vorjahresvergleich übertrifft Berlin den Durchschnitt der letzten drei Jahre, insbesondere dank bedeutender Transaktionen wie dem Verkauf des Upper West.

Der Münchener Investmentmarkt verzeichnete im vierten Quartal 2025 ein starkes Wachstum, wobei 44 % des Jahresvolumens in diesem Zeitraum erzielt wurden. Besonders hervorzuheben sind zwei Großdeals in der Innenstadt, darunter frühe Signa-Objekte.

Der Logistik-Investmentmarkt in Deutschland erreichte 2025 ein Volumen von 6,2 Mrd. €, das 10 % unter dem Vorjahr liegt. Einzeldeals stiegen um 17 %, während Portfoliotransaktionen deutlich zurückgingen.

Der Retail-Investmentmarkt schließt 2025 mit einem Transaktionsvolumen von rund 6,5 Mrd. €, ähnlich dem Vorjahr ab. Großvolumige Signa-Objekte trugen maßgeblich zum Umsatz im vierten Quartal bei. Fachmarkt- und Food-Investments bleiben auch für 2026 im Fokus.

Deutschlands Büromärkte haben im Jahr 2025 ein herausforderndes Umfeld überwunden und ein leichtes Umsatzplus von 1,4 % im Vergleich zum Vorjahr erzielt. Frankfurt erzielte den stärksten Umsatz vor München und Hamburg. Der Leerstand stieg allerdings um 16 % auf 8,8 Mio. m².

Der deutsche Investmentmarkt zeigte sich 2025 stabil und startete mit neuer Dynamik ins Jahr 2026. Mit knapp 34 Mrd. € Investmentumsatz verfehlte das Ergebnis leicht das Vorjahr um 3,5 %, wobei ein Zuwachs im Büro- und Hotelsegment verzeichnet wurde.

Im vierten Quartal 2025 setzte der deutsche Wohn-Investmentmarkt seine Erholung mit 8,9 Milliarden Euro Investment in Wohnungsportfolios fort. Die Marktdynamik wurde durch erhöhte Nachfrage, insbesondere in Forward Deals, unterstützt.

Intersport, L'Osteria und Celona Halle Gastro GmbH werden 2026 neue Mieter der ehemaligen Kaufhof-Immobilie in Halle/Saale. BNP Paribas Real Estate vermittelte die Flächen an die neuen Mieter.

BNP Paribas Real Estate vermittelt die Wohnanlage "Felsenbirne" in Leipzig an die GRK Immobilien GmbH. Die 1997 errichtete Anlage umfasst 21 Wohneinheiten und 45 Stellplätze und überzeugt durch zeitgemäße Investitionsmöglichkeiten.

Die ersten neun Monate des Jahres 2025 verliefen trotz des weiterhin schwachen wirtschaftlichen Umfelds vielversprechend für den europäischen Büromarkt. Nach zwei verhältnismäßig starken Quartalen mit einem Umsatz von jeweils rund 2,0 Mio. m² hat die Dynamik im dritten Quartal allerdings etwas nachgelassen.

In Leipzig wurden Mietverträge über insgesamt rund 1.200 m² Bürofläche abgeschlossen. Das Ingenieurbüro STEIN Ingenieure GmbH erweitert seine Niederlassung, und die LBW Aus- und Fortbildungsgesellschaft verlegt ihren Standort.

Data Center sind das Rückgrat der modernen digitalen Infrastruktur und im Fokus der Investoren. Doch welche Anforderungen gibt es zu beachten, und welche Chancen bietet ihre Entwicklung?

Das bereits seit Längerem gestiegene Interesse an Hotel-Investments spiegelt sich mittlerweile auch im Transaktionsvolumen wider. Mit einem Gesamtumsatz von fast 1,43 Mrd. € haben Hotels ihr Volumen gegenüber dem vergleichbaren Vorjahreszeitraum um knapp 44 % gesteigert und ihr bestes Resultat seit 2021 erzielt.

Auch wenn der Retail-Investmentmarkt mit rund 4,1 Mrd. € einen leichten Umsatzrückgang zum Ende des dritten Quartals vermelden muss (-16 % ggü. Q1-3 2024), hat sich das lebhafte Transaktionsgeschehen der ersten Jahreshälfte in den letzten Monaten weiter fortgesetzt.

Nachdem Büro-Investments in den letzten zwei Jahren ihre bis dato dominierende Rolle als wichtigste Assetklasse verloren hatten, haben sie sich im laufenden Jahr beim Transaktionsvolumen wieder an die Spitze gesetzt.

Der Logistik-Investmentmarkt konnte in den ersten neun Monaten 2025 ein Transaktionsvolumen von 4,2 Mrd. € verbuchen. Das Ergebnis nach Ende des dritten Quartals verfehlt den langjährigen Durchschnitt (Ø 10 Jahre: 5,2 Mrd. €) zwar um knapp 20 %, bleibt jedoch nur leicht hinter dem Niveau des Vorjahreszeitraums (-5 %) zurück.

Im dritten Quartal 2025 setzte der deutsche Wohn-Investmentmarkt seine Marktbelebung aus dem ersten Halbjahr fort, wobei sich die Dynamik zuletzt leicht abgeschwächt hat.

Die Stabilisierung der Investmentmärkte hat sich fortgesetzt und spiegelt sich auch im Transaktionsvolumen der ersten drei Quartale wider. Mit einem Gesamtumsatz von knapp 23,8 Mrd. € bewegt sich das Ergebnis auf Vorjahresniveau.

Der deutsche Hotel-Investmentmarkt hat in den vergangenen Monaten deutlich Fahrt aufgenommen. Nach zwei sehr stabilen Quartalen im 2. Halbjahr 2024 mit jeweils über 400 Mio. € war der Markt zwar mangels Produktüberhang vergleichsweise schwach ins Jahr 2025 gestartet.

Das Transaktionsvolumen auf dem Healthcare-Investmentmarkt belief sich nach den ersten sechs Monaten auf 943 Mio. €. Zwar notiert das Ergebnis rund 18 % unter dem langjährigen Durchschnitt, das Halbjahresergebnis aus dem Vorjahr konnte jedoch deutlich um 66 % übertroffen werden.

Der Retail-Investmentmarkt verbucht zur Jahresmitte ein Transaktionsvolumen von gut 2,86 Mrd. € und kann sich damit im Vergleich der drei Top-Objektarten hauchdünn vor die Logistik-Assets (2,78 Mio. €) und die Büroobjekte (2,67 Mio. €) an die Spitze schieben.

Der Logistik-Investmentmarkt erzielte im ersten Halbjahr ein Volumen von 2,8 Mrd. € und bleibt damit leicht hinter dem Vorjahresniveau (-2,2 %) zurück. Insgesamt zeigt sich der Markt sehr lebhaft mit einer sehr deutlich angestiegenen Anzahl an Deals.

Auf den sehr guten Jahresauftakt, in den auch der Verkauf des Upper West in Berlin gefallen ist, folgte ein etwas ruhigeres zweites Quartal, sodass in der Summe ein Plus von gut einem Fünftel gegenüber dem vergleichbaren Vorjahreszeitraum zu verzeichnen ist.

Im ersten Halbjahr 2025 setzte der deutsche Wohn-Investmentmarkt seine Erholung fort, wobei im zweiten Quartal eine moderate Abschwächung der Dynamik im Vergleich zum ersten Quartal zu verzeichnen war.

Die zu Beginn des Jahres zu beobachtende Erholungstendenz der deutschen Investmentmärkte hat im zweiten Quartal eine kleine Verschnaufpause eingelegt. Das Vorjahresergebnis wurde dennoch insgesamt um rund 2 % übertroffen.

Bei Immobilientransaktionen spielt die Due Diligence eine wichtige Rolle. Je größer die Deals, desto aufwändiger ist die Prüfung. Ohne virtuelle Datenräume ist das fast gar nicht mehr machbar. Doch nicht nur bei Transaktionen sind diese hilfreich, verraten Director Data Management Services Alexander Demmelmayr und Nicole Dittrich, Co-Head of DMS.

Der Wohn-Investmentmarkt ist zurzeit die umsatzstärkste Assetklasse, deutlich vor Büro, Logistik und Handel. Zwar wurde der langjährige Durchschnitt im ersten Quartal 2025 um 40 % verfehlt, das Vorjahresquartalsergebnis wurde aber mehr als verdreifacht.

Das multi-modale Logistiklager verfügt über 30.000 m² zusammenhängende Logistikflächen und ist vollständig vermietet. Die Verkäuferseite wurde bei der Transaktion von BNP Paribas begleitet.

Der Retail-Investmentmarkt hat den Schwung aus dem Jahresendgeschäft 2024 mit in das erste Quartal 2025 transportiert, allerdings ohne dabei in der Zwischenbilanz ein äußerst hohes Gesamtvolumen vermelden zu können.

Im ersten Quartal 2025 haben Büroobjekte ihre traditionelle Führungsrolle, die sie in den letzten beiden Jahren an Logistikimmobilien verloren hatten, wieder eingenommen.

Auch wenn sich der Aufwärtstrend bis dato noch nicht nachhaltig in den Investmentdaten niederschlagen konnte, hat die Hotelsparte den Erholungskurs ihres Marktumfeldes im ersten Quartal 2025 unvermindert fortgesetzt.

Der Logistik-Investmentmarkt ist mit einem Investitionsvolumen von knapp 1,3 Mrd. € in das Jahr 2025 gestartet, er liegt damit rund 8 % unter dem vergleichbaren Vorjahreswert und 31 % unter dem zehnjährigen Durchschnitt.

Der deutsche Wohn-Investmentmarkt konnte die im vergangenen Jahr begonnene Markterholung ins neue Jahr 2025 transferieren. Das Investmentvolumen legte in den ersten drei Monaten gegenüber dem Vorjahr signifikant zu und es wurden 2,5 Mrd. € in größere Wohnungsbestände (ab 30 Wohneinheiten) investiert.

Der Anstieg des Investmentumsatzes in Deutschland hat sich im ersten Quartal 2025 nicht nur fortgesetzt, sondern sogar noch leicht beschleunigt. Mit einem Gesamtergebnis von gut 8,4 Mrd. € konnte das Transaktionsvolumen im Vorjahresvergleich um gut ein Drittel zulegen.

Die Ski-Saison neigt sich dem Ende entgegen, aber Ostern und auch die Sommerferien stehen schon quasi vor der Tür. Die Reiselust vieler steigt ebenso wie die Temperaturen im Land. Ein guter Zeitpunkt, um ausführlich über den deutschen Hotelmarkt zu sprechen.

Deutsche Büromärkte leben von der individuellen DNA der jeweiligen Stadt. Oft unterscheiden sich Nutzer- und damit auch Nachfragestrukturen stark voneinander.

Trotz eines Rückgangs des Fachmarkt-Investmentvolumens 2024 startet die Assetklasse positiv ins Jahr 2025. Der Markt belebte sich zum Jahresende mit 41 % des Jahresumsatzes in Q4. Dies ergibt der erste Grocery-Investmentmarkt-Report von BNP Paribas Real Estate.

Logistikimmobilien werden für viele Investoren immer interessanter, und auch scheinbare Nischenprodukte wie Data Center gewinnen immer mehr an Bedeutung. Woher kommt das?

Das Thema ESG darf auf keiner Immobilienkonferenz und in keinem Magazin oder Podcast fehlen – so viel ist klar. Doch ist das Thema noch ein Trend oder gehört es bereits zur neuen Normalität in der Finanz- und Immobilienwirtschaft?

Lederhosen und Dirndl, Oktoberfest und zünftiges Essen sind wohl die Begriffe, welche die meisten im In- und Ausland mit München verbinden. Meist hat man auch die starke Wirtschaft und große Dax-Konzerne vor Augen. Zunehmend wird die bayerische Landeshauptstadt aber auch mit horrenden Preisen assoziiert.

Die deutschen Innenstädte befinden sich im Wandel. Highstreets wie die Königsallee in Düsseldorf oder die Maximilianstraße in München sind mit verschiedenen Herausforderungen konfrontiert, angefangen bei den Trends Nachhaltigkeit und Entertainment über den Leerstand bis hin zur Zukunft der großen Warenhäuser.

Das Jahr 2024 ist Geschichte. Der Immobilienmarkt hat die erwartete Erholung größtenteils fortgesetzt. So konnte im vergangenen Jahr der Wohn-Investmentmarkt den Assetklassen-Vergleich deutlich für sich entscheiden. Ebenfalls ist der Büroflächenumsatz der deutschen Bürohochburgen von Quartal zu Quartal gestiegen.

Der Healthcare-Investmentmarkt verzeichnete 2024 ein Transaktionsvolumen von knapp 1,2 Mrd. €. Das Ergebnis aus dem Vorjahr konnte damit um 6 % übertroffen werden, allerdings notiert das Jahresendergebnis 51 % unter dem langjährigen Durchschnitt.

Die Nachfrage nach Rechenzentren steigt – mittlerweile haben sie sich zu einer attraktiven und performancestarken Assetklasse entwickelt. Die fortschreitende Digitalisierung in allen Lebens- und Wirtschaftsbereichen lässt den Bedarf an Data Centern weiter zunehmen.

In der heutigen Podcast-Episode wollen wir uns mit einem der Trend-Themen der letzten Jahre beschäftigen: Repositionierung. Wir klären zusammen mit Andreas Völker und Christian Hotz, warum dieses Thema aktuell so relevant ist und welche Nachnutzung tatsächlich sinnvoll sind.

Sandra Ambrosi, Senior Project Manager ESG, und Robert Schmidt, Director of Technical Property and Project Management sprechen über konkret umsetzbare ESG-Maßnahmen im Property Management.

In der heutigen Podcast-Episode schauen wir uns konkrete ESG-Maßnahmen an. Dazu haben wir Managing Director Jan Schildmeier und Head of Sustainability Hermann Horster eingeladen.

Auch wenn die Resultate der Jahre vor 2023 noch nicht wieder erreicht sind, konnte der Retail-Investmentmarkt das in den vergangenen 12 Monaten kontinuierlich verbesserte Marktsentiment für sich nutzen und eine gute Gesamtbilanz im Jahr 2024 erzielen.

Für das Jahr 2024 wurde für den deutschen Hotel-Investmentmarkt ein Investmentvolumen von rund 1,4 Mrd. € registriert. Zwar wurde der langjährige Durchschnitt verfehlt, nichtsdestotrotz war im Jahresverlauf eine anziehende Marktdynamik zu beobachten.

Büroobjekte waren mit Abstand am meisten von dem schwierigen konjunkturellen Umfeld und dem höheren Zinsniveau betroffen. Hinzu kam eine gewisse Unsicherheit bezüglich der zukünftigen Entwicklung der Homeoffice-Quote. Doch der Trend geht zurück ins Büro.

Die Investitionen in Logistikimmobilien konnten ihren im Vorjahr erstmals erreichten Spitzenplatz 2024 erfolgreich verteidigen. Das bundesweite Transaktionsvolumen beläuft sich auf 6,87Mrd.€, was 27 % des gesamten Investmentumsatzes entspricht.

Der deutsche Wohn-Investmentmarkt setzte auch im vierten Quartal seine Marktbelebung fort. Das Investmentvolumen konnte im Jahr 2024 gegenüber dem Vorjahr signifikant zulegen, sodass 9,3 Mrd. € in größere Wohnungsbestände (ab 30 Wohneinheiten) investiert wurden.

BNP Paribas Real Estate veröffentlicht Investmentzahlen für 2024: Im Jahr 2024 hat der Investmentumsatz in Deutschland erheblich angezogen. Das Gesamtergebnis beläuft sich auf rund 35,2 Mrd. €, was im Vorjahresvergleich einem Zuwachs von knapp 27 % entspricht.

Ein Logistikobjekt im hessischen Linden erwarb der international tätige Investor und Asset Manager Cabot Properties. Die Berater von BNP Paribas Real Estate waren bei der Transaktion für den Verkäufer tätig.

Ist Deutschland noch der sichere Hafen für Investoren? Welche Assetklassen versprechen eine gute Wertentwicklung? Und welche Rolle spielt ESG? Diese Fragen klären wir im Gespräch mit Katrin Hupfauer, Head of Real Estate Transactions der MEAG.

BNP Paribas Real Estate veröffentlicht Zahlen zum Hotel-Investmentmarkt für Q3 2024: Nach den ersten neun Monaten im Jahr 2024 wurde ein Investmentvolumen von knapp einer Milliarde Euro (992 Mio. €) auf dem deutschen Hotel-Investmentmarkt registriert.

In den ersten drei Quartalen wurde auf den deutschen Investmentmärkten spürbar mehr umgesetzt als im Vorjahreszeitraum. Dies zeigt die aktuelle Analyse von BNP Paribas Real Estate.

Bis zum Ende des dritten Quartals 2024 wurden in Deutschland rund 3,6 Mrd. € in Büroimmobilien investiert. Dies entspricht gegenüber dem bereits sehr verhaltenen Vorjahresresultat einem weiteren Rückgang um rund 20 %.