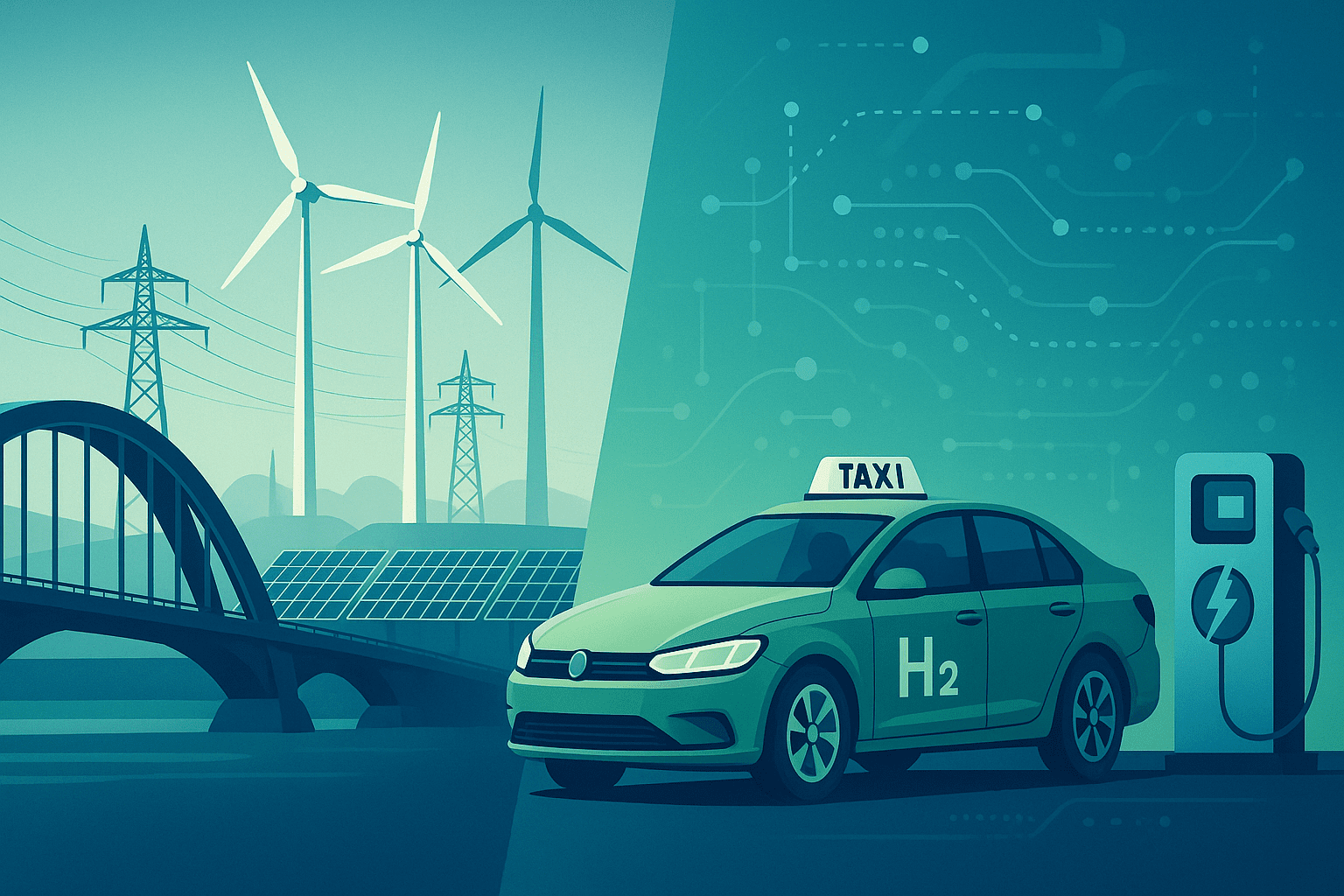

Ob mit grünem Wasserstoff betriebene Taxis in europäischen Metropolen oder Systemanbieter für bidirektionales Laden von Elektroautos – im Infrastrukturbereich versprechen Nischen-Geschäftsmodelle Innovationsrenditen. Dem stehen naturgemäß erhöhte Risiken gegenüber. Ob solche Modelle also sinnvoll sein können und wie Anleger sie kritisch prüfen und in Portfolios integrieren, darüber sprach Tobias Moroni mit Dr. Andreas Peppel, Managing Director bei Institutional Investment Consulting Partners.

Tobias Moroni: Hallo Andreas, was beschreibt bei Nischen-Geschäftsmodellen eigentlich die verbindende Klammer?

Dr. Andreas Peppel: Was diese Modelle miteinander verbindet, ist der Versuch, frühzeitig auf wachstumsstarke Geschäftsansätze zu setzen und sie mit klarer Wertsteigerungsabsicht im Fonds zu verankern. Es handelt sich typischerweise um Beimischungen in größeren Infrastruktur-Fonds.

Tobias Moroni: Hast Du hierfür prominente Beispiele aus aktuellen Infrastruktur-Fonds?

Dr. Andreas Peppel: Ja, etwa mit grünem Wasserstoff betriebene Taxi-Flotten in europäischen Großstädten oder Systemanbieter für bidirektionales Laden von Elektroautos („Vehicle-to-Grid“, V2G). Solche Konzepte begegnen mir zunehmend häufiger.

Tobias Moroni: Wie funktioniert die Integration solcher Nischenmodelle in bestehenden Infrastruktur-Fonds praktisch?

Dr. Andreas Peppel: In den Fällen, die ich gesehen habe, erlaubten die Anlagebedingungen des Fonds das ausdrücklich. Und auch bei vielen größeren Fonds sind die Regelungen weit genug gefasst, um solche Modelle ergänzend zur eigentlichen Kern-Strategie aufzunehmen. Die aufsichtsrechtliche Seite ist also meist kein Hinderungsgrund.

Tobias Moroni: Verstanden. Die Anlagebedingungen geben also in vielen Fällen Raum. Aber entscheidend ist doch, ob Anleger den Businessplan wirklich nachvollziehen können – und das überhaupt wollen.

Dr. Andreas Peppel: Genau. Diese Geschäftsmodelle sind häufig noch nicht etabliert oder skaliert und bewegen sich damit im oberen Bereich einer Rendite-/Risiko-Matrix. Das erfordert einen besonders genauen Blick auf die Annahmen und die Plausibilität der Kalkulationen.

Tobias Moroni: Also heißt es für Anleger: genau hinschauen. Wie gehen sie am besten vor?

Dr. Andreas Peppel: Ein erster Ansatz ist die Analyse des Track Records früherer „Nischen-Deals“ derselben Fondsgesellschaft – etwa anhand der internen Verzinsung (IRR) oder des erzielten Equity Multiple. Das gibt ein erstes Gefühl dafür, ob der Manager mit solchen Modellen umgehen kann.

Tobias Moroni: Wie war das konkret bei den Wasserstoff-Taxis?

Dr. Andreas Peppel: Neben dem Track Record war hier auch das Investment Memorandum aufschlussreich. Darin konnten die Stellschrauben des Businessplans überprüft werden – zum Beispiel: Liegen die Annahmen zum Wasserstoffpreis im Rahmen der Prognosen renommierter Institute? Wenn nicht, wäre der Businessplan von Beginn an fehlerhaft justiert.

Tobias Moroni: Und selbst Prognosen renommierter Institute bleiben nur Prognosen, richtig?

Dr. Andreas Peppel: Natürlich. Laut dem Monitoringbericht zur Energiewende des Bundesministeriums für Wirtschaft und Energie variieren die Produktionskosten für grünen Wasserstoff in Deutschland derzeit zwischen 147 und 357 Euro/MWh. Für 2040 reichen die Prognosen von 78 bis 222 Euro/MWh – also enorme Spannbreiten. Diese Unsicherheiten bei den Inputfaktoren sind ein zentrales Risiko und rechtfertigen eine kritische Haltung zur wirtschaftlichen Tragfähigkeit solcher Modelle.

Tobias Moroni: Im Zweifel wird es also immer eine gewisse Prognose-Unsicherheit geben – das macht Nischenmodelle ja aus. Gibt man ihnen damit überhaupt eine Chance?

Dr. Andreas Peppel: Doch, das sollte man. Aber die Größenordnung solcher Investments im Fonds sollte den Risikoappetit des Asset Managers widerspiegeln – also im Zweifel eher konservativ dosiert sein.

Tobias Moroni: Vielen Dank, Andreas. Was ist Dein Fazit für Anleger?

Dr. Andreas Peppel: Infrastruktur-Fonds können durch die Beimischung innovativer Nischenmodelle an Dynamik gewinnen. Das kann sinnvoll und spannend sein – erfordert aber ein waches Auge. Anleger sollten zumindest kursorisch prüfen, ob die Managerannahmen plausibel sind, und darauf achten, dass der Anteil solcher Nischen-Geschäftsmodelle im Fondsportfolio in einem vernünftigen Verhältnis zum Gesamtvermögen steht.