Unser Puzzletableau der Megatrends zeigt: Der geopolitische Wandel markiert den „Norden“ eines strategischen Kompasses, an dem sich auch Immobilieninvestoren zunehmend orientieren müssen.

Laut Savills hat sich das Investitionsvolumen in europäische Factory-Outlet-Centers (FOCs) im ersten Halbjahr 2025 auf 653 Mio. Euro erhöht. Dies entspricht einem Anteil von 3,2 % am gesamten Einzelhandelsinvestmentmarkt in Europa.

Mit der fünften Ausgabe seines GRR Basic Retail Reports legt der Asset- und Investmentmanager GRR GARBE Retail Real Estate GmbH (GRR GARBE Retail) gemeinsam mit JLL eine umfassende Marktanalyse zum Segment Lebensmitteleinzelhandelsimmobilien vor.

Wüest Partner untersucht 23 Städte und Gemeinden im Kölner Umland. Angebotsmieten steigen zwischen dem dritten Quartal 2022 und dem dritten Quartal 2025 im Schnitt um 18 Prozent.

Der Berliner Markt für Wohn- und Geschäftshäuser (WGH) befindet sich weiter im Aufwind. Laut den aktuellen Daten des Gutachterausschusses stieg die Zahl der Transaktionen in den ersten drei Quartalen 2025 um rund 32 Prozent gegenüber dem Vorjahreszeitraum auf 572 Verkäufe.

Eine Analyse von Savills auf Basis vorläufiger RCA-Daten zeigt, dass die durchschnittliche Transaktionsgröße für Büroimmobilien in Europa im 3. Quartal 2025 auf 30 Mio. Euro gestiegen ist, den höchsten Stand seit drei Jahren.

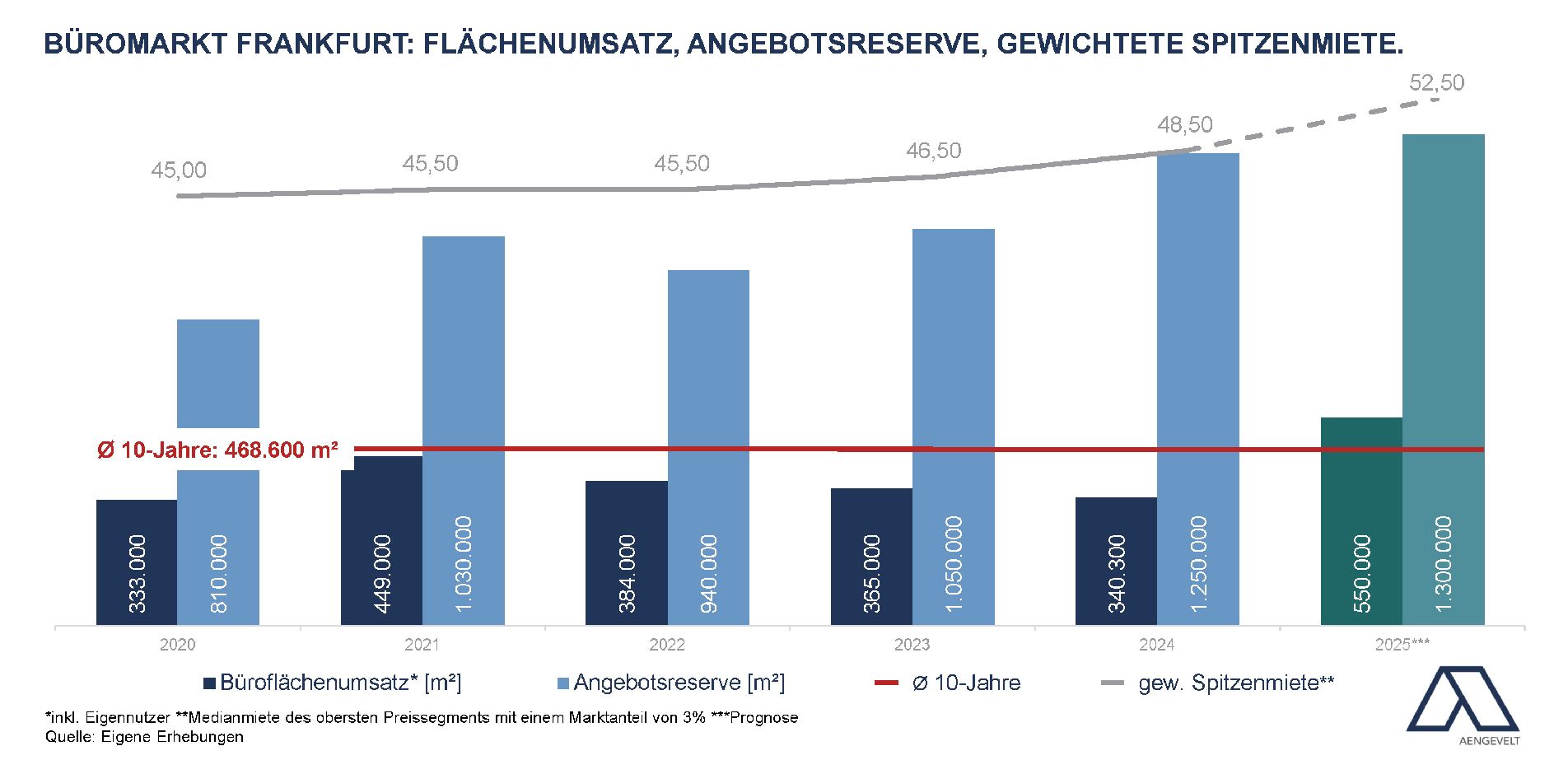

Nach Analysen von Aengevelt Research erzielte der Frankfurter Büromarkt in den ersten drei Quartalen 2025 einen Büroflächenumsatz (inkl. Eigennutzer) von rund 460.000 m². Gegenüber dem Vorjahreszeitraum (Q1–Q3 2024: 262.300 m²) bedeutet dies einen Anstieg um rund 75 %.