Im ersten Quartal 2026 erreichte der Markt für Wohnimmobilien in Deutschland ein Transaktionsvolumen von 2,1 Milliarden Euro, was 12 Prozent unter dem Vorjahr liegt. Core- und Core+ Transaktionen dominierten den Markt, während große Value Add Portfolios selten waren.

Im ersten Quartal 2026 weist der Frankfurter Bürovermietungsmarkt mit einem Flächenumsatz von 64.200 Quadratmetern den schwächsten Jahresstart seit 2013 auf. Eine gedämpfte Nutzernachfrage, vor allem im mittleren und größeren Bürosegment, wird durch das mangelnde Angebot an Neubauflächen in zentralen Lagen verstärkt.

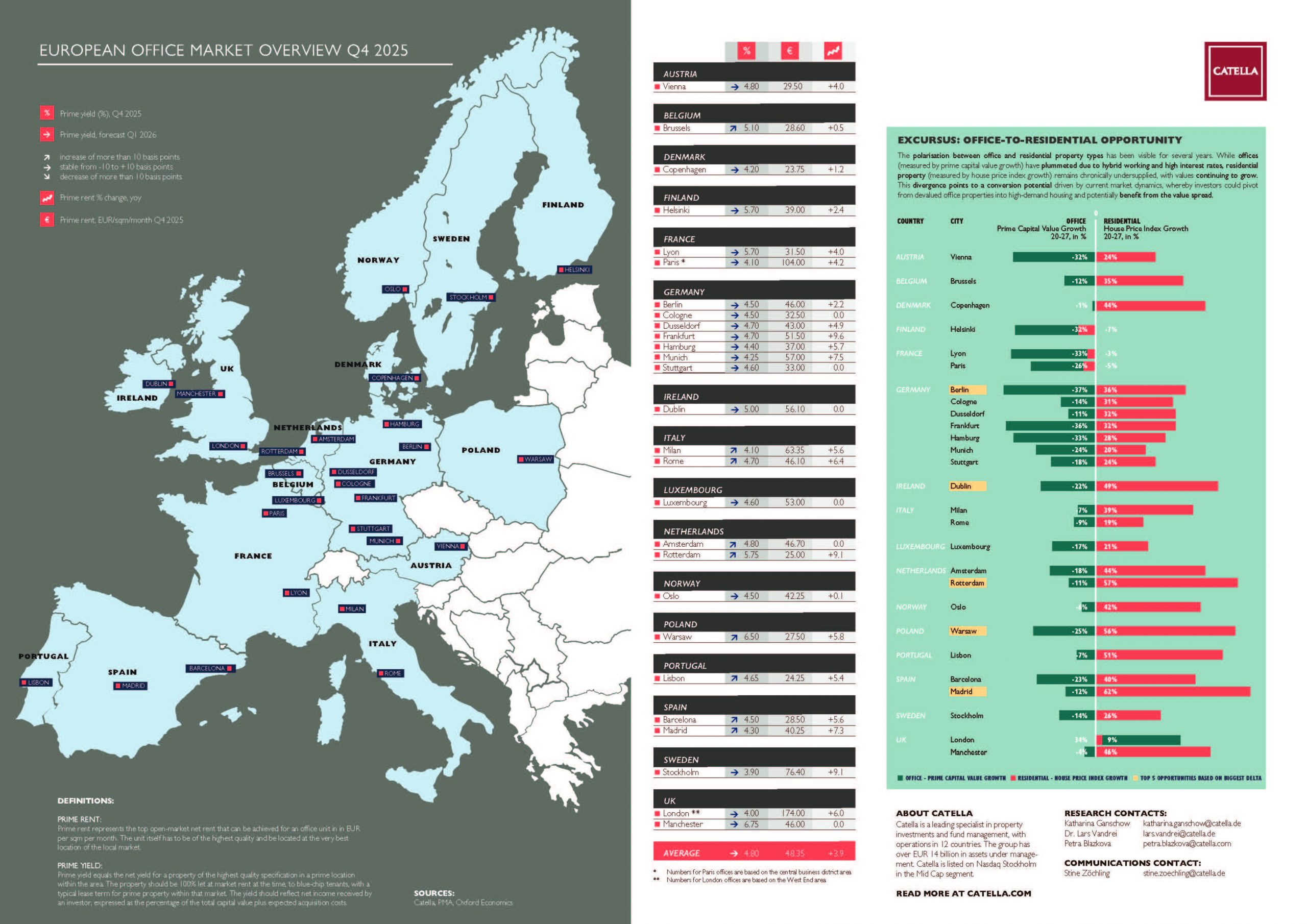

Catella Investment Management veröffentlicht einen Büro-Marktüberblick für Q4/2025, der zeigt, dass die Spitzenmieten für Büroflächen in Europa moderat steigen und die Spitzenrenditen weitgehend stabil bleiben. Mit einem Fokus auf Umnutzungen von Büro- zu Wohnimmobilien wird das Marktpotenzial für Städte wie Berlin und Dublin hervorgehoben.

Laut einer Studie von Savills verbessern sich die Investorenstimmungen gegenüber europäischen Büroimmobilien. Besonders positiv wird die Entwicklung in den südeuropäischen Märkten und Deutschland bewertet.

Der deutsche Retailmarkt verzeichnete 2025 einen bedeutenden Flächenumsatz von rund 470.000 m². Insbesondere Kaufhausnachvermietungen trugen mit 90.000 m² erheblich dazu bei. Für 2026 wird mit anhaltender Vielfalt und starkem Marktgeschehen gerechnet.

Der Logistikflächenmarkt im Rhein-Main-Gebiet übertrifft 2025 die Vorjahresergebnisse. Mit einem Gesamtjahresumsatz von 496.000 Quadratmetern wurde der Flächenumsatz des Vorjahres um knapp 14 Prozent überschritten. Marktanalysten, wie Sven Tilse von NAI apollo, sehen jedoch im langfristigen Vergleich ein unterdurchschnittliches Ergebnis.

Im Jahr 2025 erzielte der deutsche Markt für Lager- und Logistikflächen einen Flächenumsatz von 5,78 Millionen m², ein Plus von sechs Prozent gegenüber dem Vorjahr. Die Nachfrage wurde vor allem von neuen Akteuren aus Asien und regionalen Unterschieden geprägt.