Flächenumsatz von 370.300 Quadratmetern* in den ersten drei Quartalen 2025 – 40 Prozent mehr als im Vorjahreszeitraum. Produktionsunternehmen mit Anteil am Flächenumsatz im Jahresverlauf von 52 Prozent.

Im dritten Quartal 2025 wurde ein Flächenumsatz von 133.000 Quadratmetern verzeichnet - eine Zunahme im Vergleich zum Vorquartal sowie zum Vorjahresergebnis.

Der Flächenumsatz in Deutschland übertrifft das Vorjahresniveau um 8 Prozent. Fokus der Nutzenden liegt in den Top 8 weiterhin auf dem kleinteilligen Flächensegment bis 3.000 Quadratmeter.

Das bereits seit Längerem gestiegene Interesse an Hotel-Investments spiegelt sich mittlerweile auch im Transaktionsvolumen wider. Mit einem Gesamtumsatz von fast 1,43 Mrd. € haben Hotels ihr Volumen gegenüber dem vergleichbaren Vorjahreszeitraum um knapp 44 % gesteigert und ihr bestes Resultat seit 2021 erzielt.

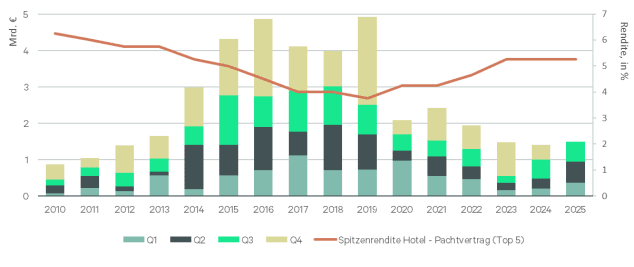

Das Transaktionsvolumen erreichte in den ersten drei Quartalen 2025 1,5 Milliarden Euro, was einem Anstieg von 50 Prozent gegenüber dem gleichen Zeitraum im Vorjahr entspricht. Gleichzeitig blieb die Spitzenrendite seit Jahresende 2023 stabil bei 5,25 Prozent.

Das gewerbliche Transaktionsvolumen stieg in den ersten neun Monaten 2025 auf rund 1,3 Milliarden Euro – ein Plus von 44 Prozent gegenüber dem Vorjahr. Im dritten Quartal dominierten kleinere Deals und Portfolios. Hotels legten deutlich zu und machten 8 Prozent des Gesamtvolumens aus.

Auch wenn der Retail-Investmentmarkt mit rund 4,1 Mrd. € einen leichten Umsatzrückgang zum Ende des dritten Quartals vermelden muss (-16 % ggü. Q1-3 2024), hat sich das lebhafte Transaktionsgeschehen der ersten Jahreshälfte in den letzten Monaten weiter fortgesetzt.