Allein in den USA verzeichnete das Segment im zweiten Quartal einen Anstieg um 12 %, da Einzelhändler und Hersteller zunehmend auf 3PLs zurückgreifen, um Lieferkettenrisiken besser zu managen.

Big Tech’s funding of AI infrastructure is well known. In this blog, we address how hyperscalers are financing their efforts in the technology and answer questions around whether these initiatives are sustainable.

Laut Savills hat sich das Investitionsvolumen in europäische Factory-Outlet-Centers (FOCs) im ersten Halbjahr 2025 auf 653 Mio. Euro erhöht. Dies entspricht einem Anteil von 3,2 % am gesamten Einzelhandelsinvestmentmarkt in Europa.

Mit der fünften Ausgabe seines GRR Basic Retail Reports legt der Asset- und Investmentmanager GRR GARBE Retail Real Estate GmbH (GRR GARBE Retail) gemeinsam mit JLL eine umfassende Marktanalyse zum Segment Lebensmitteleinzelhandelsimmobilien vor.

Der Berliner Markt für Wohn- und Geschäftshäuser (WGH) befindet sich weiter im Aufwind. Laut den aktuellen Daten des Gutachterausschusses stieg die Zahl der Transaktionen in den ersten drei Quartalen 2025 um rund 32 Prozent gegenüber dem Vorjahreszeitraum auf 572 Verkäufe.

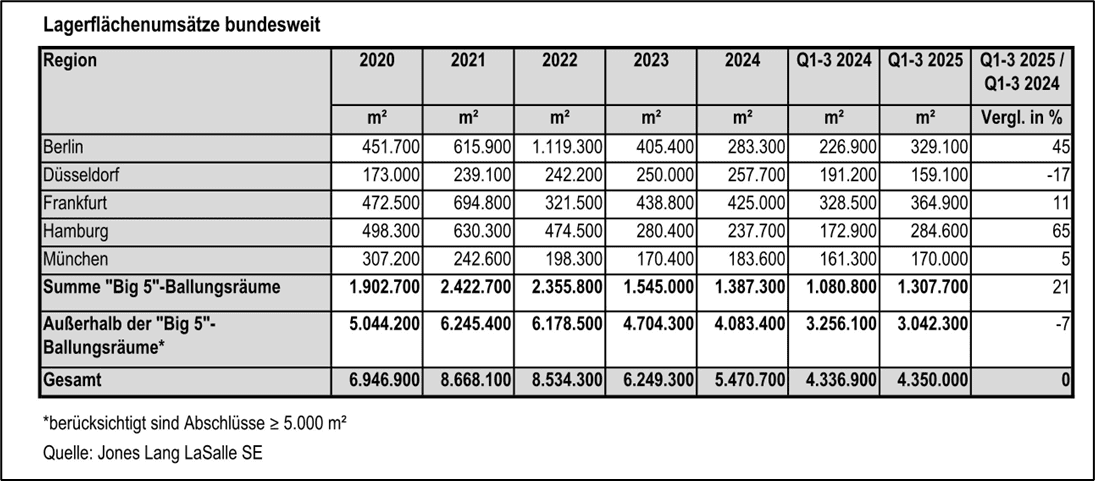

Der deutsche Markt für Lager- und Logistikflächen zeigt sich nach drei Quartalen im Jahr 2025 äußerst konstant. Insgesamt wurden im ersten Dreivierteljahr rund 4,35 Millionen m² umgesetzt – davon 1,2 Millionen m² beziehungsweise 28 Prozent durch Eigennutzer.

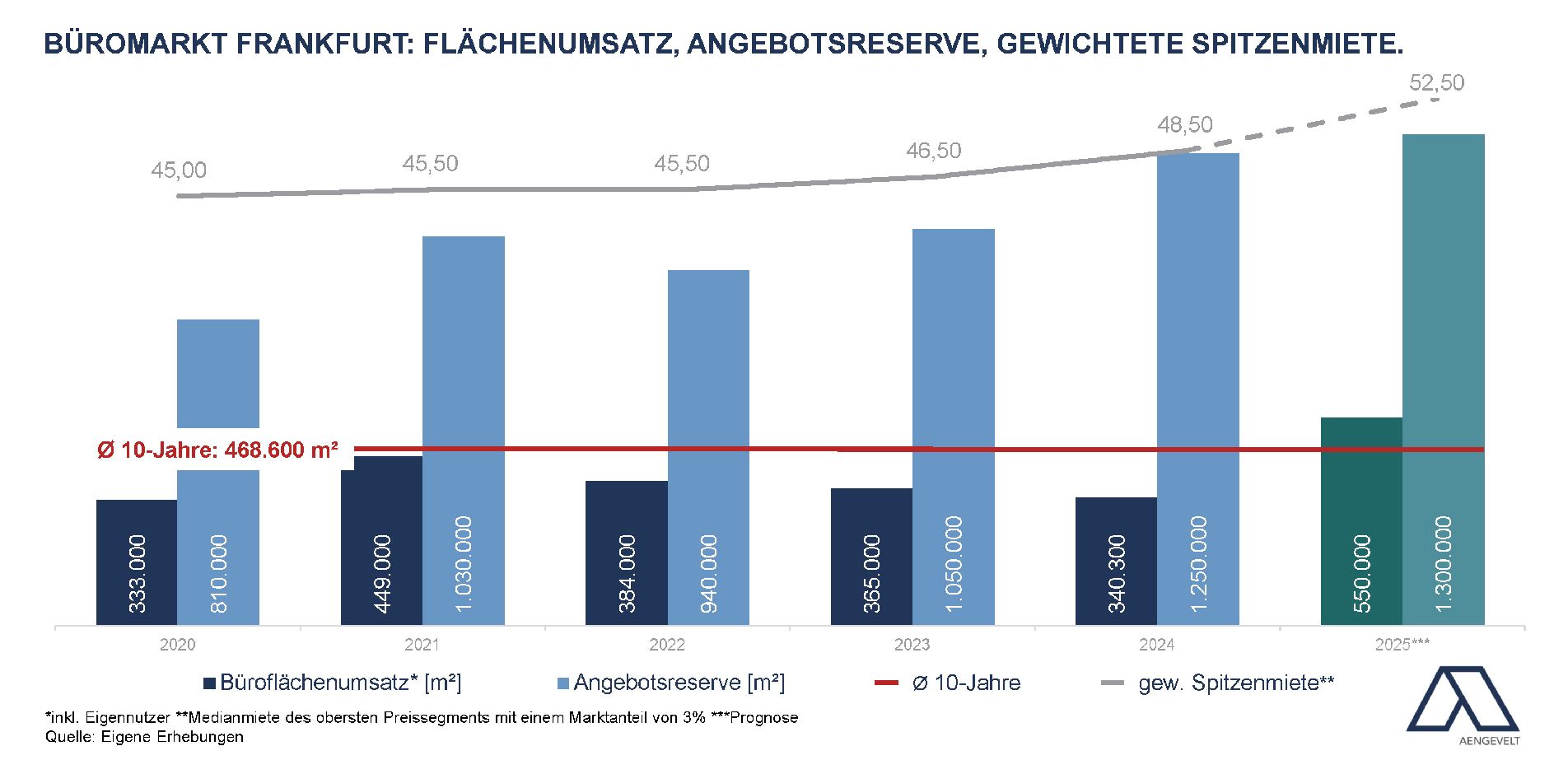

Nach Analysen von Aengevelt Research erzielte der Frankfurter Büromarkt in den ersten drei Quartalen 2025 einen Büroflächenumsatz (inkl. Eigennutzer) von rund 460.000 m². Gegenüber dem Vorjahreszeitraum (Q1–Q3 2024: 262.300 m²) bedeutet dies einen Anstieg um rund 75 %.

Die International Campus Group (IC) verzeichnet zu Beginn des akademischen Jahres 2025/26 eine Vollvermietung des Portfolios. Die Bestandshäuser zeigen eine Auslastung von 99 Prozent, die Neueröffnungen zeigen ebenfalls eine erwartungsgemäße Entwicklung.