Real Estate

Real estate is the dominant asset class in the real assets sector, but also the most versatile.

Real Estate Investments – News & Analysis for Investors | ASSETPHYSICS

Real Estate Investments – News, Market Analysis and Background Knowledge for Institutional Investors

This category brings together current news, specialist articles and market analyses on real estate investments as an institutional asset class. The content is aimed at pension funds, pension schemes, insurers, foundations, sovereign wealth funds, family offices and asset managers for whom real estate investments are a central and long-established component of strategic asset allocation.

What are Institutional Real Estate Investments? – Definition

Institutional real estate investments refer to the allocation of capital to real estate by professional investors with the aim of generating long-term income from rents and value appreciation. Unlike private real estate investments, institutional real estate investments are generally made through specialised vehicles – open-ended and closed-ended real estate funds, real estate special funds under the KAGB, real estate investment trusts, direct investments, separate accounts or real estate debt – and are geared towards a long investment horizon of ten years or more.

Real estate investments are among the oldest and most significant asset classes by volume in institutional portfolios. The average real estate allocation of institutional investors in Germany is around 26 percent of the total portfolio – making real estate investments by far the largest alternative asset class in the German institutional market, clearly exceeding private equity, infrastructure and private debt.

Real estate investments can be classified along two axes: by property type and by risk class. In addition, there is the distinction between direct and indirect real estate investments as well as between equity and debt investments.

The Most Important Segments in Real Estate Investments

Real estate investments are not a homogeneous asset class. The various property types differ considerably in cash flow profile, demand structure, regulatory framework and liquidity.

Residential real estate is the most popular property type in institutional real estate investments in Germany and has recently expanded this position further. For 84 percent of survey participants, residential real estate is the investment focus in 2026. The reason is structural: chronically high demand for housing in metropolitan areas meets supply that is dampened by high construction costs, labour shortages and regulatory requirements. Existing rents increased by as much as 3.7 percent, while new construction is stagnating. This creates predictable rental dynamics that institutional investors with a long investment horizon value. Bbh-blogIEA

Office real estate is undergoing a structural reorganisation. The trend towards hybrid working has changed demand for space: quality and location have become decisive, while peripheral or outdated office space is under considerable pressure. At the same time, investor confidence in long-term stable demand for modern offices in prime locations is beginning to rise again. Office real estate remains attractive for selective institutional real estate investments in prime locations. Haufe

Logistics and industrial real estate have established themselves as the third pillar alongside residential and office and show the strongest structural growth momentum. E-commerce, nearshoring and the building of resilient supply chains are driving permanent demand for modern logistics space. With a share of around 27 to 29 percent of transaction volume, logistics confirms its leading position in the German real estate investment market. Net initial yields have stabilised at around 4.25 to 4.50 percent. Für-Gründer.de

Healthcare real estate – care homes, senior housing, clinics and medical care centres – is the segment of institutional real estate investments most strongly driven by demographic change. Healthcare real estate recorded growth of 63 percent in the first three quarters of 2025. The combination of long-term leases, government regulation and demographically secured demand makes healthcare real estate one of the most defensive segments in the entire real estate investment universe. Haufe

Retail real estate is going through a selective renaissance. Retail is experiencing a modest comeback with a rising share in new institutional investments. Neighbourhood retail centres, retail parks and grocery retail benefit from their system relevance and demand that is resilient across the economic cycle. Shopping centres and high-street retail remain structurally challenged. Das Finanzen

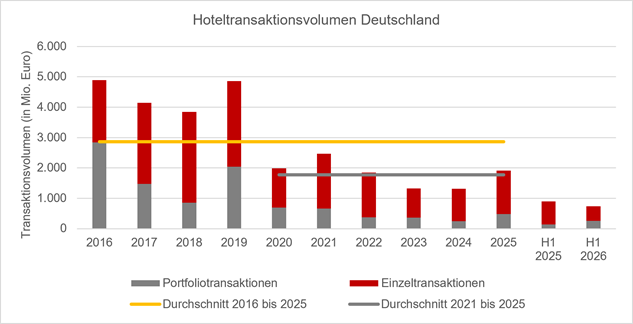

Hotel real estate is recovering noticeably after the pandemic-related slump. Hotel investments were clearly up in the first three quarters of 2025, with growth of 44 percent. Urban business travel hotels and holiday resorts with long lease agreements are regaining institutional investor interest. Haufe

Risk Classes in Real Estate Investments: Core, Core-Plus, Value-Add, Opportunistic

Institutional real estate investments are traditionally categorised along a risk axis that weighs cash flow security against value appreciation potential.

Core real estate investments include fully let properties in prime locations with strong-credit tenants and long lease terms. Cash flow is very stable and predictable, and value appreciation arises primarily through yield compression. Core is particularly suitable for pension funds and insurers with regulator-defined return targets and low risk buffers. Core and core-plus strategies each clearly dominate the institutional real estate investment universe in Germany.

Core-plus real estate investments involve somewhat higher operational risk – through vacancy, shorter lease terms or minor refurbishment requirements – but offer correspondingly higher return potential. Core-plus is the most commonly used strategy among experienced institutional investors with a medium risk profile.

Value-add real estate investments require active asset management: repositioning, refurbishment, tenant changes or change of use create the added value. The share of institutional investors pursuing value-add strategies rose to 21 percent in 2025 – a sign of growing risk appetite in a market whose prices have normalised after the 2022–2024 correction cycle.

Opportunistic real estate investments involve the highest risk and the greatest value appreciation potential: developments, distressed properties, turnaround situations or new markets and property types. This strategy is limited to institutional investors with an explicit risk budget and long investment horizons.

Direct vs. Indirect Real Estate Investments: Access Routes for Institutional Investors

Institutional investors have several structurally different routes to access real estate investments, which differ considerably in liquidity, degree of control, minimum ticket size and regulatory framework.

Direct real estate investments mean the immediate acquisition of property ownership by the investor itself. Direct investments allow maximum control and individual asset management, but require considerable internal resources, deep local market knowledge and large ticket sizes. They are primarily relevant for very large institutional investors with their own asset management team.

Open-ended real estate funds pool the capital of several investors in a vehicle with an unlimited term. Open-ended real estate special funds under German investment law are the most widely used vehicle for institutional real estate investments in Germany. They offer regular distributions, professional management and broad portfolio diversification – with limited but structurally available liquidity through redemption periods.

Closed-ended real estate funds have a fixed term – typically seven to twelve years – and invest in a defined portfolio. During the term, units are not or only limitedly tradable. Closed-ended funds are particularly suitable for value-add and opportunistic real estate investments.

Separate accounts and club deals enable tailored real estate investments for one or a few institutional investors under an individual mandate. They offer greater flexibility and transparency, but require larger capital volumes.

Real estate debt refers to the lending of capital to real estate projects or companies by institutional investors. Private debt in the real estate sector is expected to gain in importance in 2026 according to 91 percent of market participants. Real estate debt offers stable, contractually fixed interest income with senior claim status and is particularly suitable for insurers and pension funds with a focus on recurring income.

Market Development: Real Estate Investments in Germany and Europe

The German real estate investment market is in a phase of structural transition. Total transaction volume in the German real estate investment market amounted to EUR 32.8 billion in 2025 – a decline of six percent compared with the previous year. Behind this sober figure, however, lie important structural shifts that are strategically relevant for institutional investors.

The most important structural change concerns the return logic: the shift from a valuation cycle to an income cycle is in full swing. Relying on yield compression alone is no longer sufficient for value growth or preservation. Real estate investments must now be based on improving operational cash flow – active asset management, rental growth potential and property quality are becoming decisive sources of return.

Asked about the megatrends shaping the real estate market, 94 percent of market participants cited demographic development, replacing interest-rate development as the most important driver. Urbanisation, an ageing population and changing household structures are shaping demand by property type in a long-term and structural way.

Geographically, the allocation of institutional real estate investments is changing: while existing portfolios remain strongly concentrated on Germany, new investments are increasingly expected to flow into European markets outside Germany. European diversification – with a focus on core Western European markets – is gaining significance as a risk management instrument.

For 2026, the majority of market participants expect a moderate recovery. A moderate market revival is expected for the full year 2026 – driven by portfolio clean-ups and rising investment willingness. At the same time, financing conditions remain a critical factor: refinancing needs and increased supply through portfolio restructurings by open-ended funds could generate additional transaction momentum.

Opportunities and Risks in Real Estate Investments

Real estate investments offer institutional portfolios several structural advantages: long-term, predictable rental income as stable recurring income; inflation protection through indexed leases; low correlation with public equity markets; broad diversification opportunities by property type, location and risk profile; as well as a natural anchor for long-term liabilities in pension vehicles.

The risks are substantial and must be carefully considered in portfolio construction. Interest-rate and financing risk is currently the dominant risk: higher capital market yields weigh on valuations and increase the cost of refinancing. Vacancy risk and rental default risk are particularly relevant for office and retail properties. Regulatory risk primarily affects residential real estate. Liquidity risk is structural: real estate investments are illiquid – a sale is not possible within days. And property-specific risk matters: location, building fabric, tenant structure and energy efficiency determine long-term value development.

The expected average cash flow yield for new investments is 4.7 percent – a clear increase compared with the previous year. The market therefore once again offers more attractive entry points than during the low-interest-rate years, but requires a much more selective approach and deeper operational expertise.

ESG as a Structural Requirement for Modern Real Estate Investments

ESG criteria have become indispensable in institutional real estate investments. Around 72 percent of institutional investors give ESG the highest priority in their real estate allocations. The background is both regulatory and economic: EU taxonomy rules, SFDR requirements and national ESG reporting obligations create binding standards. At the same time, energy-efficient, sustainably certified buildings are increasingly preferred in the rental market – and achieve better rents and lower vacancy levels over the long term.

For institutional real estate investments, this means in concrete terms: energy-efficient refurbishment of existing assets, green building certifications, decarbonisation roadmaps for portfolios and ESG-compliant fund structures are no longer optional extras, but prerequisites for the long-term competitiveness of investments.

Frequently Asked Questions About Real Estate Investments

What are institutional real estate investments? Institutional real estate investments refer to the allocation of capital by professional investors – pension funds, insurers, pension schemes, foundations, sovereign wealth funds and family offices – to real estate through specialised vehicles such as special funds, open-ended and closed-ended real estate funds, separate accounts or real estate debt. Unlike private real estate investment, institutional real estate investments are made with long investment horizons, professional asset management and a strict regulatory framework.

What returns are realistic in real estate investments? Return expectations vary considerably depending on property type, location and risk class. Core real estate investments in Germany’s top seven locations deliver net initial yields between 3.4 and 5.6 percent, depending on the property type. Fully let prime office properties achieved a nominal total return of eleven percent in 2025. The expected average cash flow yield for institutional new investments is currently around 4.7 percent. Value-add and opportunistic real estate investments target IRRs of eight to fifteen percent.

What is the difference between an open-ended and a closed-ended real estate fund? Open-ended real estate funds – especially real estate special funds for institutional investors – have no fixed term, continuously raise capital and offer limited liquidity through regulated redemption periods. They are suitable for core and core-plus real estate investments with ongoing distributions. Closed-ended real estate funds have a fixed term and a fixed investment universe. Investors commit their capital for the full life of the fund. They are suitable for value-add and opportunistic strategies with greater value appreciation potential.

What is real estate debt? Real estate debt refers to lending to real estate projects or companies by institutional investors instead of, or in addition to, banks. Investors are creditors – they receive contractually fixed interest payments and have a senior claim on the secured property in the event of insolvency. Real estate debt offers lower risk than real estate equity, but also lower appreciation potential. It is particularly attractive for insurers and pension funds seeking stable recurring income with manageable credit risk.

Why do residential properties remain the most attractive segment for institutional real estate investments? Residential property meets a basic need whose demand is largely independent of the economic cycle. In German and European metropolitan areas, chronically insufficient supply meets growing populations – structurally supporting rising rents. Long-term, diversified rental income, low vacancy risks and a highly predictable cash flow structure make residential property the most stable segment of institutional real estate investments. In addition, there are clear ESG transition opportunities through energy-efficient refurbishment and sustainable new-build standards.

What significance does ESG have for institutional real estate investments? ESG has moved from being an optional additional requirement to a regulatory and economic necessity in institutional real estate investments. EU taxonomy, SFDR and national reporting obligations create binding minimum standards. At the same time, sustainably certified buildings structurally achieve better terms in the leasing market. Investors who do not actively integrate ESG into their real estate investments risk markdowns through stranded assets – properties that no longer meet future energy standards and therefore lose marketability.

What role does Germany play in the European real estate investment market? Germany is the largest real estate investment market by volume in continental Europe and a core market for institutional real estate investments from both domestic and international investors. The top seven cities form the backbone of demand. At the same time, institutional investors are increasingly opening up to European diversification: Western European markets are gaining importance as a complement to Germany.

What is the difference between core and value-add in real estate investments? Core real estate investments refer to fully let properties in prime locations with long leases and strong-credit tenants. Cash flow is very stable, risk is low and the potential for appreciation is limited. Value-add real estate investments are properties with active appreciation potential: through refurbishment, repositioning, new tenant concepts or rent optimisation. The effort and risk are higher, as is the targeted return. Most institutional real estate investments focus on the core and core-plus area, supplemented by selective value-add allocations.

This Area on ASSETPHYSICS

ASSETPHYSICS follows the global and European real estate investment market with a focus on institutional real asset investors. The category includes reports on transactions and fund closings, market commentary on all relevant property types, regulatory developments, yield and market data assessments, as well as strategic analyses on asset allocation and portfolio construction. The specialist articles complement the daily news feed with analytical depth and strategic context for institutional portfolio decision-makers.