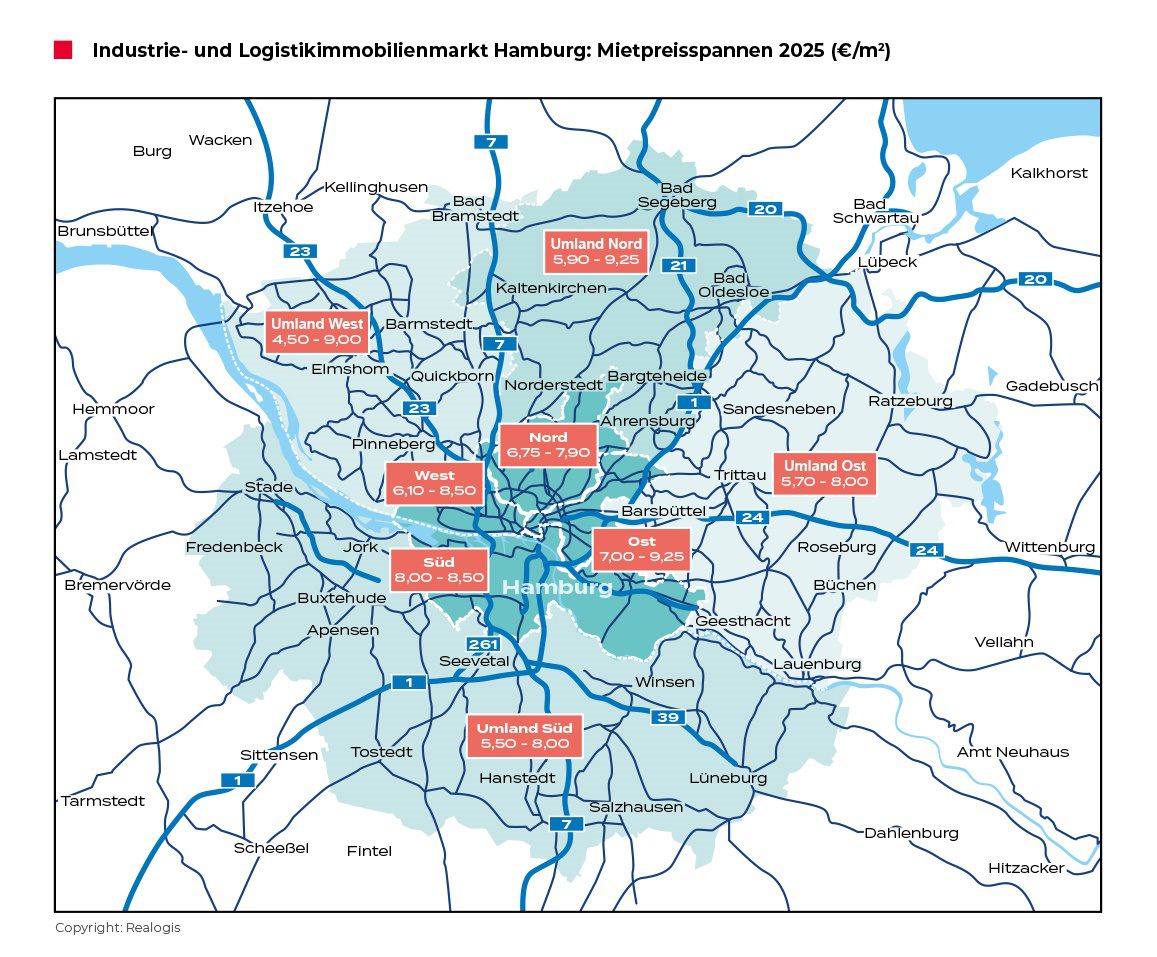

Der Hamburger Markt für Logistik- und Industrieimmobilien verzeichnete 2025 eine Erholung mit einem Flächenumsatz von 335.000 m², ein Anstieg von 22 % gegenüber dem Vorjahr. Wichtige Deals wurden durch Unternehmen wie Körber Technologies und Scan Global Logistics abgeschlossen.

Der Berliner Wohninvestmentmarkt zeigte sich im Jahr 2025 belebt, mit einem Transaktionsvolumen von 4,18 Milliarden Euro und einer Zunahme der Transaktionszahlen um 23 %. Die Nachfrage nach Einzelobjekten bis 20 Millionen Euro stieg deutlich an.

Eine neue Studie von Wüest Partner zeigt, dass der Preiseffekt von Energieeffizienz auf Immobilienpreise seit 2024 um über 30 Prozent gestiegen ist. Jede schlechtere Effizienzklasse führt zu messbaren Abschlägen bei Preisen und Mieten, was Energieeffizienz zu einem entscheidenden Faktor macht.

Aengevelt hat die Bilanz für 2025 und den Ausblick für 2026 vorgestellt und analysiert den Spitzenplatz des Büromarkts in Frankfurt. Wichtige Entwicklungen sind der deutliche Anstieg des Büroflächenumsatzes und des Bürospitzenmietniveaus.

Aengevelt hat den Büromarkt in Berlin analysiert. Der Büroflächenumsatz ist gesunken, die Angebotsreserve gestiegen, während das Spitzenmietniveau stabil bleibt.

Die GARBE PYRAMID MAP zeigt eine Stabilisierung auf den europäischen Logistikimmobilienmärkten, mit selektiven Aufwärtstrends in Ländern wie Großbritannien, Spanien und Italien. Tobias Kassner von GARBE Industrial erläutert die Bedeutung fundierter Marktkenntnisse in diesem Kontext.

Der Essener Büromarkt verzeichnete 2025 einen Flächenumsatz von 68.000 m², was einem Rückgang von 27 % im Vergleich zum Vorjahr entspricht. Trotz der verhaltenen Marktaktivität stieg die Spitzenmiete um 11 % auf 20 €/m². Die öffentliche Verwaltung führte die Marktnachfrage mit 35 % an.

Die öffentliche Verwaltung spielt eine bedeutende Rolle auf dem deutschen Büromarkt mit einem jährlichen Anmietungsvolumen von rund 300.000 m². Die notwendige Modernisierung des öffentlichen Gebäudebestands dürfte die Nachfrage noch verstärken.