Der Logistik- und Industrieimmobilienmarkt in Stuttgart verzeichnete 2025 einen Flächenumsatz von 113.700 m², ein Rückgang von 9 % gegenüber dem Vorjahr. Esslingen löst Ludwigsburg als umsatzstärkste Region ab, während die Spitzenmiete bei 8,50 €/m² stagniert.

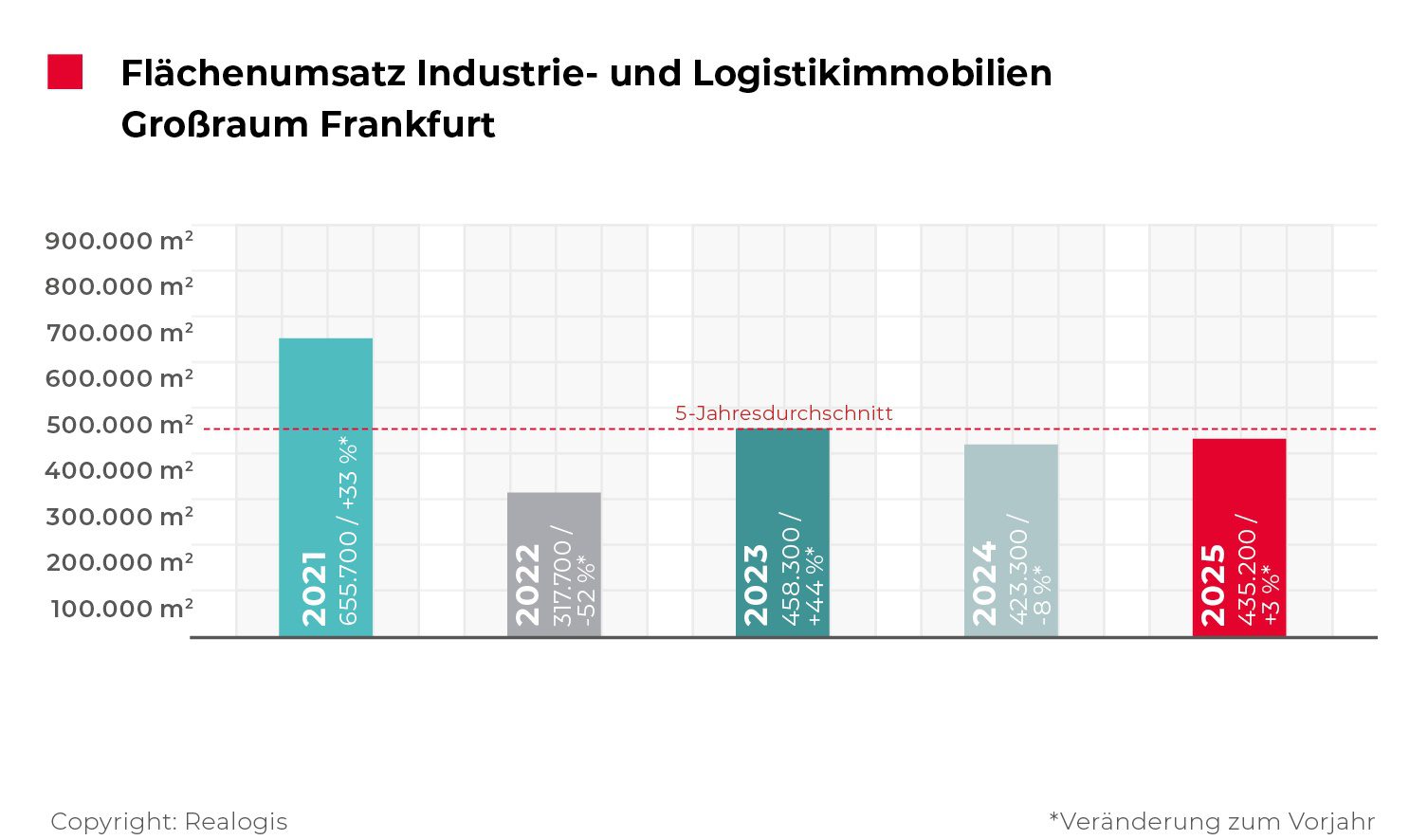

Im Jahr 2025 verzeichnete der Frankfurter Markt für Industrie- und Logistikimmobilien einen Flächenumsatz von 435.200 m², was einem Plus von 3 % gegenüber dem Vorjahr entspricht. Die Spitzenmiete stieg auf 8,50 €/m². Untervermietungen nahmen an Bedeutung zu.

Der Frankfurter Investmentmarkt erlebte 2025 einen deutlichen Umsatzrückgang auf 770 Mio. €, hauptsächlich aufgrund fehlender Großdeals. Eine Erholung wird jedoch für 2026 erwartet, unterstützt durch eine gut gefüllte Pipeline und einem starken Bürovermietungsmarkt.

Der Münchner Industrie- und Logistikimmobilienmarkt erzielte 2025 einen Flächenumsatz von 236.100 qm, was einem Anstieg von 20 % im Vergleich zum Vorjahr entspricht. Die stärkste Nutzergruppe bildeten Unternehmen aus dem Produzierenden Gewerbe.

Aengevelt hat den Büromarkt in Berlin analysiert. Der Büroflächenumsatz ist gesunken, die Angebotsreserve gestiegen, während das Spitzenmietniveau stabil bleibt.

Der Leipziger Investmentmarkt verzeichnete 2025 mit einem Volumen von nur 204 Mio. € (-41%) ein sehr verhaltenes Jahr. Trotz temporärer Steigerungen in Transaktionen konnten keine großen Abschlüsse jenseits der 50 Mio. € Marke realisiert werden.

Der deutsche Industrie- und Logistikimmobilienmarkt erzielte 2025 einen Flächenumsatz von 5,2 Millionen Quadratmetern, was einem Anstieg von sechs Prozent im Vergleich zu 2024 entspricht. Die höchsten Mietpreisanstiege wurden in München, Frankfurt/Rhein-Main und Stuttgart verzeichnet, während Leipzig einen Rückgang erlebte.

Der Logistikmarkt in Deutschland hat im Jahr 2025 einen Flächenumsatz von knapp 6,1 Mio. m² erreicht, was einer Steigerung von fast 14 % im Vergleich zum Vorjahr entspricht. Vor allem die Anzahl großer Verträge hat zugenommen, und Logistikdienstleister zeichnen sich als führende Branche aus.

Der deutsche Industrie- und Logistikimmobilienmarkt erzielte 2025 einen Flächenumsatz von 5,9 Millionen Quadratmetern, was einem Plus von 4 Prozent gegenüber dem Vorjahr entspricht. Logistikdienstleister stellten mit einem Anteil von 39 Prozent die stärkste Nutzergruppe.

Die GARBE PYRAMID MAP zeigt eine Stabilisierung auf den europäischen Logistikimmobilienmärkten, mit selektiven Aufwärtstrends in Ländern wie Großbritannien, Spanien und Italien. Tobias Kassner von GARBE Industrial erläutert die Bedeutung fundierter Marktkenntnisse in diesem Kontext.

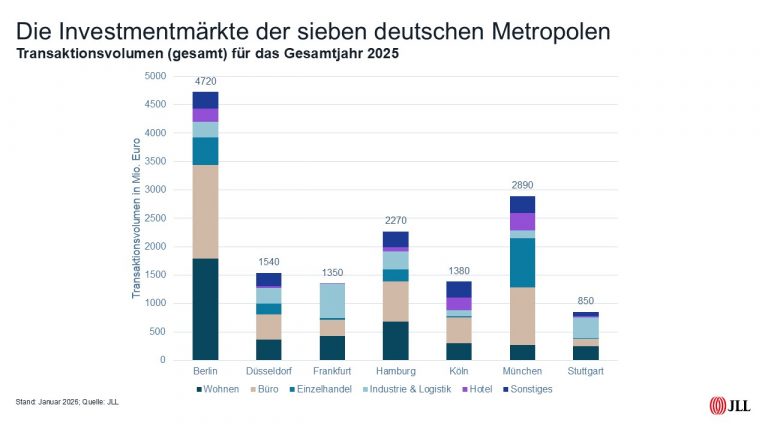

Der deutsche Gewerbeimmobilienmarkt in den sieben Metropolen verzeichnete 2025 einen Rückgang von etwa zwölf Prozent im Transaktionsvolumen. Es gibt Anzeichen für Erholung und mehr Aktivität im Jahr 2026.

Der Dortmunder Büromarkt erzielte 2025 mit einem Flächenumsatz von 146.000 m² einen Anstieg von fast 45 % im Vergleich zum Vorjahr. Die Spitzenmiete stieg zudem um 0,50 €/m² auf 23 €/m² und detaillierte Abschlüsse trugen erheblich zum Ergebnis bei.

Der Essener Büromarkt verzeichnete 2025 einen Flächenumsatz von 68.000 m², was einem Rückgang von 27 % im Vergleich zum Vorjahr entspricht. Trotz der verhaltenen Marktaktivität stieg die Spitzenmiete um 11 % auf 20 €/m². Die öffentliche Verwaltung führte die Marktnachfrage mit 35 % an.

Die öffentliche Verwaltung spielt eine bedeutende Rolle auf dem deutschen Büromarkt mit einem jährlichen Anmietungsvolumen von rund 300.000 m². Die notwendige Modernisierung des öffentlichen Gebäudebestands dürfte die Nachfrage noch verstärken.

Der Berliner Wohninvestmentmarkt zeigt 2025 eine Zunahme der Kauffälle ohne deutliche Preissteigerungen. Die durchschnittlichen Quadratmeterpreise bleiben stabil, während es innerhalb der Stadtteilpreise zu signifikanten Schwankungen kommt.

Der Bremer Zinshausmarkt zeigt 2025 Stabilität mit steigenden Transaktionen und stabilen Preisen. Regionale Investoren prägen den Markt, während Finanzierungsbedingungen sich entspannen und Mieten leicht steigen.

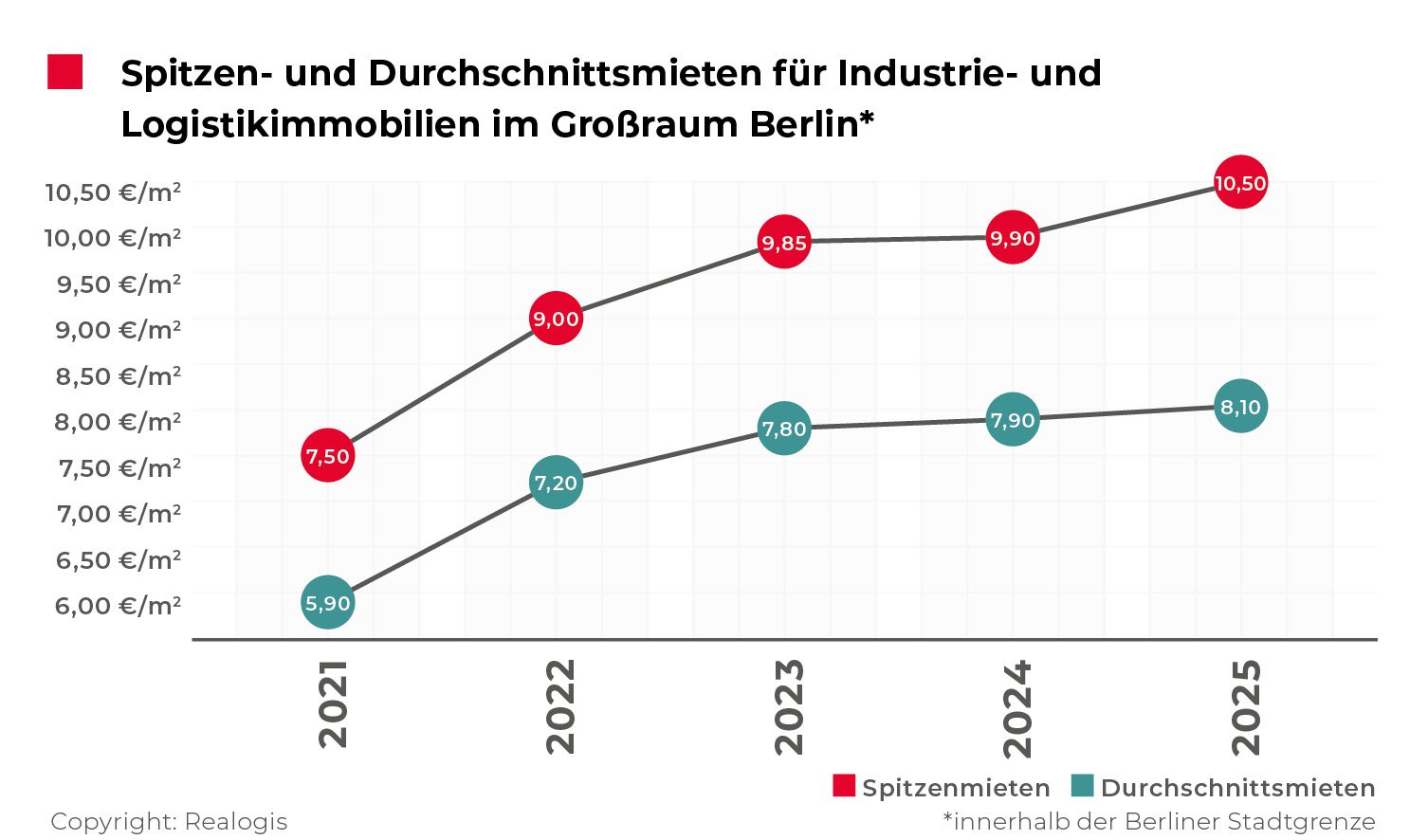

REALOGIS beobachtete im Jahr 2025 eine deutliche Belebung des Berliner Logistik- und Industrieimmobilienmarkts mit einem Flächenumsatz von 433.000 m². Spitzen- und Durchschnittsmieten stiegen an, und der Handel bleibt größter Abnehmer.

Im Jahr 2025 erzielte der deutsche Hotelinvestmentmarkt ein Transaktionsvolumen von 1,66 Milliarden Euro, ein Plus von 19 Prozent gegenüber dem Vorjahr. A-Städte wie München und Berlin führten die Rangliste an, wobei besonders Core-Produkte im Fokus standen.

Die aktuelle Aengevelt-Umfrage zeigt, dass die Stimmung in der Wohnungswirtschaft erneut eingetrübt ist. Teilnehmer befürchten eine Reduzierung des Neugeschäfts und eine Verlangsamung der Umsatzdynamik. Gleichzeitig zeigt sich zunehmender Optimismus hinsichtlich der Vermögensverluste der Unternehmen.

Der Healthcare-Investmentmarkt in Deutschland verbuchte 2025 ein Transaktionsvolumen von 1,4 Mrd. €, was eine Umsatzsteigerung von 18 % gegenüber dem Vorjahr darstellt. Die Spitzenrendite blieb bei 4,90 % stabil.

Der Düsseldorfer Investmentmarkt erzielte 2025 ein Volumen von 1,1 Mrd. €, was eine Umsatzsteigerung von 9 % bedeutet. Trotz der positiven Entwicklungen mangelte es an großvolumigen Portfoliodeals, doch Einzeltransaktionen prägten den Markt im vierten Quartal.

Im Jahr 2025 verzeichnete der Berliner Bürovermietungsmarkt einen Flächenumsatz von 481.000 m², ein Rückgang um knapp ein Fünftel gegenüber dem Vorjahr. Fehlende Großdeals seien auf die schwierige wirtschaftliche Lage zurückzuführen, so Anja Schuhmann von JLL.

Der Leipziger Büromarkt verzeichnete 2025 einen Rückgang des Flächenumsatzes um 29 % im Vergleich zum Vorjahr, bei stabiler Spitzenmiete von 21 €/m². Größere Abschlüsse waren rar, aber Markterholungen zeichneten sich in der zweiten Jahreshälfte ab.